Spotlight

Zwischen Rekordlaune und Unsicherheit

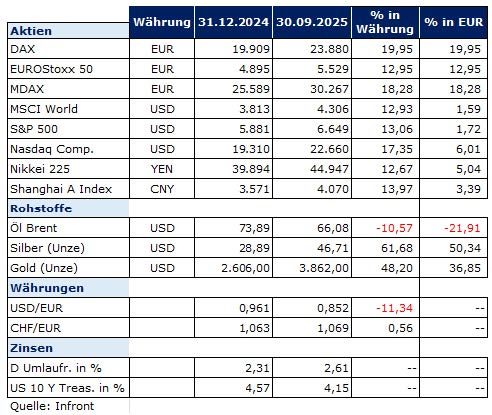

Die Aktienmärkte sind derzeit kaum zu bremsen. Gleich mehrere neue Rekordhochs, getrieben von einer überhitzten KI-Euphorie, markierten die US-Aktienindizes im September. Auch diesseits des Atlantiks kann sich die jüngste Aktienmarktentwicklung sehen lassen. Insbesondere der Euro Stoxx 50 und der Stoxx Europe 600 notieren nahe ihren Höchstständen. Lediglich der Dax blieb im September etwas zurück, ist aber ebenfalls noch in Schlagweite seines Allzeithochs. Das ist erstaunlich, weil es eine ganze Reihe von Risikofaktoren in der Welt gibt. So trägt neben der massiven geopolitischen Unsicherheit vor allem die Sprunghaftigkeit von US-Präsident Donald Trump nicht gerade dazu bei, Vertrauen zu schaffen. Wie sich seine Politik und insbesondere die von ihm verhängten Zölle auf die US-Wirtschaft auswirken werden, ist noch alles andere als klar.

Kapitalmärkte 2025

Powell: „Kein risikofreier Weg“

Genau dieser Unsicherheit widmete sich Jerome Powell, Vorsitzender der US-Notenbank Fed, in seiner Rede bei der Zinsentscheidung im September: „So zeigt sich die US-Wirtschaft inmitten erheblicher Veränderungen in der Handels- und Einwanderungspolitik sowie im fiskalischen, regulatorischen und geopolitischen Bereich widerstandsfähig“, erklärt er, und sagt weiter: „Diese politischen Maßnahmen befinden sich noch in der Entwicklung, und ihre längerfristigen Auswirkungen werden erst in einiger Zeit sichtbar werden.“ Konkret verwies Powell auf das kurzfristige Risiko einer steigenden Inflation und zugleich auf Abwärtsgefahren für die Beschäftigung. „Beidseitige Risiken bedeuten, dass es keinen risikofreien Weg gibt“, so Powells Fazit, womit er die Zinssenkung um 25 Basispunkte begründete. Dies, so die Argumentation, halte künftig die Tür in beide Richtungen offen. Es könnte aber noch komplizierter werden für die Fed: Manche Volkswirte halten eine Stagflation in den USA für denkbar, also eine Kombination aus schwachem Wachstum und steigender Inflation. Die Folgen eines solchen Szenarios dürften deutlich über die US-Wirtschaft hinausgehen. Ob es so weit kommt, ist offen.

Staatsverschuldung wird zum Thema

Eine weitere bemerkenswerte Entwicklung war zuletzt die steiler gewordene Zinskurve. Der Markt verlangt derzeit eine Art Laufzeitprämie für sehr lang laufende Staatsanleihen. Damit scheint das Thema der langfristigen Schuldentragfähigkeit der Staaten zunehmend in das Blickfeld der Investoren zu geraten. Tatsächlich liegt die Verschuldung der USA bereits bei rund 125 Prozent des Bruttoinlandsprodukts (BIP). Und mit dem „Big Beautiful Bill“ soll es in den kommenden zehn Jahren um weitere 3,3 Billionen US-Dollar ansteigen. Ein Phänomen, das nicht nur in den USA zu beobachten ist, sondern weltweit. Beispiel Frankreich: Dort hat die Staatsverschuldung inzwischen rund 115 Prozent des BIP erreicht, woraufhin die Ratingagentur Fitch die Kreditwürdigkeit des Landes von AA- auf A+ herabgestuft hat. Zwar liegt die Verschuldung in der Eurozone im Durchschnitt bei rund 88 Prozent des BIP, doch tendenziell wird sie eher zunehmen. Dafür spricht das von der neuen Bundesregierung geplante Ausgabenprogramm in Höhe von rund einer Billion Euro.

Gold: Rekorde am laufenden Band

Passend dazu eilt auch der Goldpreis von einem Rekord zum nächsten. Insgesamt legte der Preis für das Edelmetall in US-Dollar gerechnet seit Jahresbeginn rund 47 Prozent zu und erreichte zuletzt ein neues Rekordhoch bei über 3.800 Dollar. Gold profitiert zwar von sinkenden Zinsen und einem schwächeren Dollar. Es gilt jedoch auch als Krisenmetall. Mit anderen Worten: Hinter dem rasanten Anstieg des Goldpreises steckt auch der Gedanke der Absicherung. Technisch ist der Goldpreis übergekauft wie nur zwei Mal in den letzten Jahrzehnten. Die geopolitische Lage und der zuletzt drohende Shutdown in den USA führen zu einem abnehmenden Vertrauen in die Finanzstabilität. Umso erstaunlicher ist der anhaltende Anstieg der Aktienmärkte, die inzwischen nicht mehr ganz günstig bewertet sind. So weist der S&P 500 ein Kurs-Gewinn-Verhältnis (KGV) von 27,3 auf, während der langfristige Durchschnitt bei rund 18 liegt. Übrigens ist auch der MSCI World mit 23,8 nicht mehr billig. Beim deutschen Leitindex Dax sieht das KGV mit rund 18 zwar optisch günstiger aus, doch auch das liegt über dem langfristigen Durchschnitt. Dazu kommt, dass die Gewinne der US-Firmen sich dynamischer entwickeln als in Europa. Angesichts dieser recht ambitionierten Bewertungen ist ein gewisses Rückschlagpotenzial nicht auszuschließen. Und möglicherweise ist das auch der Grund, warum derzeit das Wort Crash in diversen Publikationen und Medien häufiger auftaucht. Wichtig ist aber, dass sich Kurseinbrüche am Aktienmarkt nicht ankündigen. Vielmehr muss etwas passieren, was die Märkte massiv verunsichert.

Sachwerte bleiben entscheidend

Außerdem herrscht derzeit eher eine vorsichtige Stimmung. Der Fear & Greed Index, der die Anlegerpsychologie misst, ist im neutralen Bereich. Es macht also keinen Sinn, Aktien aus dem Portfolio zu werfen. Ganz im Gegenteil: Sachwerte sind weiter unerlässlich. Dazu zählen als eine der wichtigsten Anlageklassen Beteiligungen an Unternehmen. Das gilt auch für den deutschen Markt. Auch wenn derzeit vieles an den geplanten Programmen der Regierung unklar ist und die Wirtschaft noch immer nicht so richtig in Schwung kommen mag, so steht der Dax eben doch nahe seinem Allzeithoch. Wichtig ist: An der Börse wird die Zukunft eingepreist und bewertet. Zu irgendeinem Zeitpunkt werden die geplanten Mittel freigesetzt und ihren Weg in die Wirtschaft finden. In diesem Zusammenhang erscheinen europäische Nebenwerte nach wie vor attraktiv. Deren Bewertungen sind niedriger und sie sollten von einer wirtschaftlichen Belebung profitieren. Dazu lohnt sich der Blick auf Rohstoffe. Neben Gold können hier vor allem industriell und für die Energiewende benötigte Rohstoffe wie Silber, Erze oder Seltene Erden attraktiv sein. Interessant ist dabei auch die zuletzt starke Entwicklung von Silber im Verhältnis zu Gold. So ging das Verhältnis zwischen dem Gold- und dem Silberpreis, die Gold-Silber-Ratio, zwar von etwa 85 auf 81 zurück. Der langfristige Durchschnitt beträgt aber rund 65. Es scheint noch Nachholbedarf bei Silber zu geben.

Fazit für Anleger

Die Unsicherheit in Bezug auf die derzeitige wirtschaftliche Entwicklung in den USA sowie die fehlende Konstanz des US-Präsidenten wird uns weiter begleiten. Zwar sind die Aktienmärkte sehr gut gelaufen und inzwischen nicht mehr günstig. Gründe aus Aktien auszusteigen sind das nicht. Wer langfristig investiert, sollte auch bei zwischenzeitlichen Rücksetzern investiert bleiben. Zu groß ist das Risiko, dann nicht mehr in den Markt zu kommen. Sachwerte bleiben ein wichtiger Portfoliobestandteil.