Spotlight

Krisen, Kriege, Kapriolen – In 2024 wird Qualität bevorzugt

Unverhofft kommt oft! Der Start des Jahres 2023 war in vielerlei Hinsicht bemerkenswert. Der Krieg in der Ukraine dominierte die täglichen Nachrichten. Firmen und Konsumenten waren mit Blick auf die Gasversorgung und die exorbitant hohen Energiepreise tief verunsichert. Deutschland drohte ein harter Winter. Gleichzeitig schwächelte die Konjunktur. Angesichts rekordverdächtiger Inflationsraten mussten die Notenbanken die Zinsen massiv erhöhen. Die Folge waren Verwerfungen u. a. an den Immobilienmärkten.

Und doch war das abgelaufene Jahr für positive Überraschungen gut. Mit festverzinsten Anlagen ließ sich relativ risikolos wieder Geld verdienen. Aktienanleger mussten lernen, dass es ein schlechter Rat ist, nur in guten Zeiten an den Aktienbörsen zu investieren. Das zeigte das vergangene Jahr sehr eindrucksvoll.

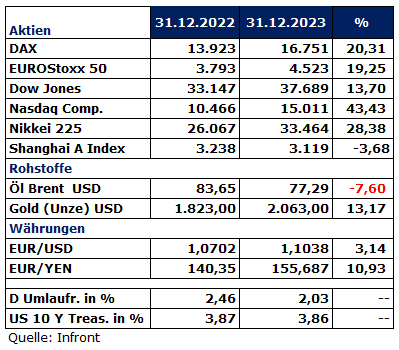

Diverse Investmenthäuser erwarteten für den Jahresstart 2023 dramatische Kurseinbrüche. Diese blieben aus. Im Gegenteil: Die Aktienmärkte legten trotz aller Befürchtungen ein überdurchschnittlich gutes Börsenjahr hin. Einige Indizes erreichten neue Rekordstände. Allerdings wurden die globalen Aktienindizes von einer Handvoll US-Tech-Aktien dominiert. Der Boom der künstlichen Intelligenz beflügelte weltweit die Aktienkurse maßgeblich. Ein genauerer Blick zeigt, dass die Kurse zahlreicher Qualitätsaktien und besonders die kleinerer Gesellschaften erheblich hinter dieser sehr positiven Entwicklung zurückblieben.

Das Comeback der Zinsen hat für Anleger allerlei Vorteile. Neben der klassischen Anlage in globalen Qualitätsaktien gibt es wieder echte Alternativen. Aktien, Anleihen und Festgeld ermöglichen attraktive Renditen. Dadurch verteilen sich die Risiken besser. Das Depot wird ausgewogener und stabiler. Das ist für Anleger bei den anstehenden konjunkturellen und geopolitischen Herausforderungen des Jahres 2024 ein großer Vorteil.

Geopolitik bleibt komplex

Die Herausforderungen sind groß. In Deutschland kämpft die Ampel-Regierung mit ihren Sympathiewerten. Unternehmen und Bürger werden zunehmend unzufriedener. Bei den anstehenden Wahlen in Europa werden voraussichtlich rechte Parteien starke Zuwächse haben. Dennoch sollten Anleger nicht zu viel Augenmerk auf die Politik legen. Die Börsenweisheit „Politische Börsen haben kurze Beine“ gilt seit Jahrzehnten.

In Kürze wählt auch Taiwan. Das Land steht damit vor einer Richtungsentscheidung. Der Wahlausgang dürfte maßgeblich über das weitere Verhältnis zu China entscheiden. Zuletzt hatte Chinas Staatspräsident seine territorialen Ansprüche mit den Worten verdeutlicht: „Eine Wiedervereinigung ist unvermeidlich“. Mit einem Weltmarktanteil von zwei Dritteln ist das Land die globale Chip-Supermacht. Für die Weltwirtschaft ist das Schicksal des Landes systemrelevant.

Größer sind die Gefahren durch eine Verschärfung der aktuellen geopolitischen Lage. Dies haben zuletzt die durch einen Beschuss der Huthi-Rebellen auftretenden Lieferverzögerungen von Handelsschiffen im Suez-Kanal gezeigt. Keine Lösung ist bei den Kriegen in Nahost und in der Ukraine in Sicht. Vielmehr können diese zu einer weltpolitischen Eskalation führen. Insbesondere, wenn die Wahl des Jahres im November in USA zugunsten von Ex-Präsident Donald Trump ausfallen sollte.

Bei dieser komplexen politischen Gemengelage lassen sich signifikante Auswirkungen auf die Konjunktur sowie auf die Kapital- und Rohstoffmärkte nicht ausschließen. Bei einer Eskalation jeder dieser Krisen drohen erhebliche Schwankungen an den Märkten. Anleger sollten aber auch bedenken: Zeichnen sich positive Lösungsansätze ab, kann es zu Initial-Zündungen an den Aktienmärkten kommen.

Inflation rückläufig und Wachstum überschaubar

Die massiven Zinsschritte der Notenbanken der letzten eineinhalb Jahre fordern langsam ihren Tribut und bremsen weltweit die Konjunktur. In Deutschland blieb der Konsum trotz Weihnachten schwach. Die Unternehmer blicken skeptisch auf die ersten Monate im neuen Jahr. Laut Ifo-Geschäftsklima-Index rechnet jedes zweite Unternehmen mit einer weiteren Eintrübung der Geschäfte. Das Wirtschaftsinstitut erwartet eine Stagnation. Die Notenbanken reagieren und signalisieren erste Zinssenkungen für 2024.

Volkswirte erwarten vier Zinsschritte der amerikanischen Notenbank FED und drei der EZB. Die Euphorie der Analysten und Anleger nach den angedeuteten Zinssenkungen der FED führte im Dezember zu der Jahresendrallye an den Aktien- und Rentenmärkten. Der Erwartungshorizont vieler Anleger für die kommenden Monate ist entsprechend hoch. Treten die Zinssenkungen nicht oder verspätet ein, kann das zu empfindlichen Enttäuschungen führen. Erste Analystenstimmen sehen sogar wieder steigende Zinsen bei 10-jährigen US-Staatsanleihen.

Derzeit erscheint noch ein Szenario eingepreist, in dem die Notenbanken die Inflation bekämpfen, ohne die Wirtschaft mit Zinserhöhungen abzuwürgen. Ein schmaler Grat für die Kapitalmärkte. Schließlich wären massive Zinssenkungen mit einer verhältnismäßig schwachen Konjunktur und mit sinkenden Unternehmensgewinnen verbunden.

Optimismus derzeit sehr ausgeprägt

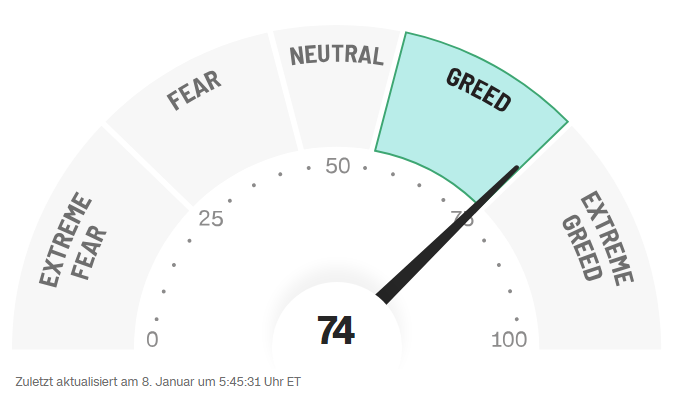

Bankenanalysten und Anleger sind optimistisch und rechnen für 2024 mit weiteren Kurssteigerungen. Internationale Aktienfonds-Manager, die zuletzt von der Bank of America befragt wurden, haben ihre Cash-Reserven nur noch auf 4,5 Prozent reduziert. Beide Faktoren sollten Anleger kurzfristig skeptisch stimmen. Ein recht verlässliches Indiz für die bestehende Anlegerpsyche ist der CNN-Angst & Gier-Index, der die Emotionen der Anleger misst. Demnach ist derzeit bei einem Indexstand von 74 ausgeprägter Optimismus und Gier in den aktuellen Aktienkursen enthalten. Kurzfristig rechnen wir daher mit Gewinnmitnahmen. Eine negativere Grundstimmung und mehr Skepsis bei Analysten und Anlegern bieten voraussichtlich im Laufe des ersten Halbjahres eine interessante Einstiegsmöglichkeit für Zukäufe.

Wir rechnen in den ersten sechs Monaten mit schwächeren Aktienkursen und größeren Schwankungen. Im zweiten Halbjahr könnte sich ein generell positiver Aufwärtstrend anschließen.

Stand: 08.01.2024

FAZIT:

Profitieren sollten Anleger mit einer ausgewogenen Strategie. Gezielte Käufe von Staats- und Unternehmensanleihen mit solider Bonität und mittlerer Laufzeit können die höheren Zinsen sichern und bei einem fallenden Renditeniveau Kursgewinne einbringen.

Die preiswert gewordenen Qualitätsaktien aus defensiven Branchen und globale Aktien kleinerer und mittelgroßer Unternehmen bieten auf der Sachwertseite interessante Anlagemöglichkeiten.

Vor allem europäische und amerikanische „Small Caps“ haben den Aufwärtstrend 2023 völlig verschlafen und sind gegenüber den Indexschwergewichten und Marktgiganten stark zurückgeblieben.

Gold wird bei niedrigeren Zinsen noch attraktiver und bleibt für uns trotz der Nähe zum Rekordpreis eine Portfolio-Versicherung für drohende Kapitalmarktverwerfungen.