Spotlight

Krisen in einer neuen Dimension – Zeitenwende in der Vermögensanlage

Die Auswirkungen der Pandemie und der Krieg mitten in Europa stellen die bisherigen Anlagemuster infrage. Anleger müssen sich in einzelnen Anlageklassen neu positionieren.

Obwohl er bisher regional begrenzt ist, sendet der brutale und blutige militärische Konflikt in der Ukraine längst Schockwellen bis in die letzten Winkel des Globus. Umfangreiche Sanktionen des Westens koppeln Russland von dem Rest der Weltwirtschaft ab. Ausnahme sind noch die milliardenschweren Gas-, Kohle- und Öllieferungen nach Europa und vor allem nach Deutschland. Es ist eine menschliche Tragödie, die sich mitten in Europa abspielt. Die massive Angst der ganzen Welt vor einer internationalen Ausbreitung des Krieges zeigt, dass es sich um eine Krise in einer seit Jahrzehnten nicht mehr gekannten Dimension handelt. Das gilt auch für die wirtschaftlichen Folgen des Krieges.

Energie-Schock und Hungersnot

Der international geforderte sofortige Importstopp für russische Energierohstoffe hätte für Deutschland weitreichende Folgen. Die Bundesrepublik bezieht 55 Prozent ihres Erdgases, 45 Prozent der Steinkohle und 35 Prozent des Rohöls aus Russland.

Russland verfügt zudem über große Aufkommen an anderen wichtigen Rohstoffen wie Palladium, Aluminium und Nickel.

Agrarökonomen rechnen darüber hinaus mit einer Hungersnot, nicht nur im Kriegsgebiet, sondern weltweit und vor allem in Afrika. Die beiden Kriegsparteien sind mit 30 Prozent Weltmarktanteil wichtige Getreideproduzenten. Sie stehen außerdem für ein Fünftel der Maiserzeugung und für drei Viertel des Sonnenblumenöls weltweit. Hinzu kommt, dass in ärmeren Ländern die Ernten geringer ausfallen werden. Denn die Preise für Düngemittel steigen. Auch hier ist Russland ein wichtiger Lieferant. Experten sehen global die Ernteerträge um 20 bis 30 Prozent einbrechen. Die klimawandelbedingten Wetterkapriolen sind da noch gar nicht berücksichtigt.

Inflation mit Turbo

Die bereits durch die Folgen der Pandemie ansteigenden Inflationsraten erhielten durch den Krieg einen Turbo. Die Rekordpreise für Strom, Weizen sowie für fast alle wichtigen Rohstoffe wie Öl, Gas und Kohle lassen die Inflationszahlen weltweit explodieren.

Im Februar stiegen in den USA die Verbraucherpreise um 7,9 Prozent. In Deutschland waren es im März 7,3 Prozent. Der Anstieg ist umso bemerkenswerter, da die russische Invasion erst ab Ende Februar zu überdurchschnittlich steigenden Preisen führte. Ein Ende ist nicht in Sicht. Das Statistische Bundesamt berichtet für Februar 2022 von einem Anstieg der Erzeugerpreise gewerblicher Produkte um rekordverdächtige 25,9 Prozent. Erfahrungsgemäß kommen nach drei bis sechs Monaten etwa 40 Prozent dieser Steigerung über eine anziehende Kerninflation beim Konsumenten an.

Der Chef des Ifo-Instituts Clemens Fuest sieht kurz- und mittelfristige Auswirkungen für Wachstum und Wohlstand für Deutschlands Wirtschaft. Der zuletzt abgestürzte Ifo-Geschäftsklima-Index dokumentiert deutlich den Einbruch der Stimmung innerhalb der deutschen Wirtschaft. Die Unternehmen rechnen mit harten Zeiten. Es droht eine Stagflation mit geringem Wachstum und hohen Inflationszahlen. Einigen erfahreneren Anlegern dürften hier die 1970er-Jahre mit der Ölkrise noch in Erinnerung sein.

Zeitenwende in der Vermögensanlage

Anleger sollten mit Spätfolgen der Pandemie und des Ukraine-Krieges rechnen und sich in den einzelnen Anlageklassen neu positionieren.

Anleihen:

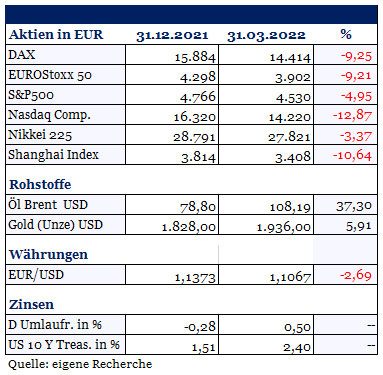

Die lange Periode der Zinssenkungen geht zu Ende. Die amerikanische Notenbank erhöhte zuletzt erstmals seit 2018 die Zinsen um 0,25 Prozent. Weitere Zinsschritte sind angekündigt. Die Renditen klettern von der sehr niedrigen Basis aus nach oben.

Wir rechnen bis Ende dieses Jahres mit Renditen für fünfjährige US-Staatsanleihen von 3 Prozent und mehr. Die EZB hält sich rhetorisch noch zurück. Sie denkt an erste vorsichtige Zinsschritte in der zweiten Jahreshälfte.

Besitzern von Anleihen drohen bei steigenden Zinsen Kursverluste. Daher bieten festverzinsliche Wertpapiere nach wie vor gegenüber Aktien keine wesentliche Diversifizierung. Im Corona-Crash 2020 fielen Unternehmensanleihen teilweise sogar stärker als die vergleichbaren Aktien. Somit sind Anleihen weiterhin keine attraktive Anlage. In Kürze könnten aber US-Staatsanleihen mit relativ kurzer Restlaufzeit interessanter werden.

Rohstoffe:

Nach dem fulminanten Anstieg der letzten Monate rechnen wir in nächster Zeit bei fast allen Rohstoffpreisen trotz der kurzfristig unverändert spürbaren Engpässe mit einer Konsolidierungsrunde. Langfristig orientierte Anleger sollten in einer Korrekturphase Rohstoffe in ihre Anlageentscheidung einbeziehen. Rohstoffaktien mit attraktiven Dividendenrenditen sollten in einem globalen Portfolio enthalten sein. Gold und Silber stabilisieren das Portfolio bei anziehender Inflation und bei eventuell auftretenden Marktverwerfungen.

Immobilien:

Die Immobilienpreise waren trotz aller Kassandra-Rufe der letzten Zeit im Aufwärtstrend. Laut dem Statistischen Bundesamt sind die Preise für Wohnimmobilien in Deutschland im vierten Quartal 2021 um durchschnittlich 12,2 Prozent gegenüber dem Vorjahresquartal gestiegen. Dies ist erneut der stärkste Preisanstieg seit Beginn der Zeitreihe im Jahr 2000.

Als klassische Sachwertanlage eignen sich unverändert vor allem selbst genutzte Immobilien. Eine hohe Nachfrage nach Wohneigentum, Engpässe bei Grundstücken und steigende Kosten für Baumaterialien jeglicher Art sollten zu anziehenden Preisen führen. Für erste Bremsspuren bei der Entwicklung der Wohnungspreise könnten jedoch die steigenden Zinsen sorgen, die sich in kurzer Zeit mehr als verdoppelt haben. Bei Büroobjekten und Einzelhandelsimmobilien sind die langfristigen Auswirkungen der Pandemie in Bezug auf Homeoffice und E-Commerce abzuwarten.

Währungen:

Der Euro sollte durch die Folgen des Kriegs und durch die Zins-Zurückhaltung der EZB unter Druck bleiben. Der US-Dollar wird als globale Leitwährung und mit den avisierten Zinsschritten attraktiver. Außerdem könnten Währungen aus rohstoffreichen Ländern wie Norwegen, Kanada und Australien profitieren.

Aktien:

An den Aktienmärkten sind weiterhin starke Nerven gefragt. Die teilweise starken Schwankungen an den Börsen bleiben bestehen. Auf der positiven Seite: Die globale Konjunktur ist robust. Aber: Ein Aufflammen der Corona-Pandemie etwa in China kann jederzeit zu einer Verschärfung der schon sehr schwierigen Situation bei den Lieferketten führen. Die haussierenden Rohstoffpreise, vor allem bei Energie, stellen energieintensive Branchen vor Herausforderungen. Außerdem verunsichert eine anziehende Inflation Konsumenten und Industrie. Kommen diese Faktoren zusammen, werden Konsum und Investitionen, somit die gesamte Wirtschaft darunter leiden.

Mit steigenden Zinsen wachsen auf Dauer wieder echte Alternativen zur Aktienanlage heran. Bis Banken jedoch wieder nennenswert positive Zinsen für Festgeld- und ähnliche Anlagen bieten, wird es noch dauern. So lange bleiben hochwertige Qualitätsaktien mit soliden Bilanzen für langfristig orientierte Investoren interessant. Vor allem Weltmarktführer, die über eine ausgeprägte Preissetzungsmacht verfügen, sollten sich auf Dauer trotz eines konjunkturell schwieriger werdenden Umfeldes gut entwickeln.

Fazit:

Weiterhin haussierende Rohstoffpreise und Lieferengpässe sowie eskalierende Sanktionen zwischen dem Westen und Russland können weltweit zu einer Rezession führen. Leider sind die meisten Szenarien zum Ausgang des Ukraine-Kriegs zutiefst beunruhigend. In dieser Situation können ausgewählte Qualitätsaktien ihre Widerstandsfähigkeit beweisen. Positive Entwicklungen sind insbesondere dann möglich, wenn sich die Konjunktur bei einer abklingenden Pandemie weiter erholt. Bei global steigenden Zinsen bleiben Anleihen unter Druck. Gold sollte unverändert zur Stabilität des Portfolios beitragen.

Aktieninvestoren können sich auf Dauer auf neue Höchststände an den internationalen Aktienmärkten freuen. Jedoch sind stärkere Korrekturen im Vorfeld nicht auszuschließen.