Spotlight

Kapitalmärkte 2025 – Willkommen in Donalds Abenteuerland

Acht Jahre nach seiner ersten Vereidigung tritt Donald Trump am 20. Januar 2025 sein Amt als 47. amerikanischer Präsident an. Für die USA könnte die Wiederkehr eine Zäsur bedeuten. Das liegt nicht nur an den Personalentscheidungen mit kuriosen Persönlichkeiten wie Tech-Milliardär Elon Musk und John F. Kennedys Neffe Robert F. Kennedy, die in dem Regierungsteam eine erhebliche Rolle spielen sollen. Gleich am ersten Tag seiner Präsidentschaft will er damit beginnen, die Politik seines Vorgängers Joe Biden zurückzudrehen. In den ersten Stunden nach seiner Vereidigung plant er bereits mehr als 25 Exekutivanordnungen und Direktiven zu realisieren. Damit wird er nicht nur die USA drastisch umkrempeln, sondern auch die Weltwirtschaft.

Denn für den gewählten US-Präsidenten sind Zölle das schönste Wort im Wörterbuch. Die bereits angekündigten politischen und wirtschaftlichen Maßnahmen wie hohe Zölle gegen China, Europa, Kanada und Mexiko haben insbesondere in den direkten Nachbarstaaten bereits heftige Schockwellen ausgelöst. Beiden Ländern droht schwerer wirtschaftlicher Schaden, sollte Trump seine Ankündigungen wahr machen. 75 Prozent der kanadischen Exporte gehen in die USA, bei Mexiko sind es mehr als 80 Prozent.

Mehr noch störte sich Trump am gewaltigen Handelsbilanzdefizit seines Landes gegenüber Europa. Die EU führt Waren im Wert von rund 150 Milliarden Euro mehr in die USA ein als von dort hierherkommen. Wie sich Trump Wirtschaftspolitik vorstellt, macht er Ende vergangenen Jahres deutlich. Die EU solle mehr Öl und Gas in den USA kaufen, sonst hagelt es Zölle. Mehr noch ist China für den neuen Präsidenten ein rotes Tuch. Er droht nicht nur China mit signifikanten Zöllen, sondern auch Ländern, die mit China wesentliche Geschäfte betreiben. Die Auswirkungen würden weltweit spürbar sein. Immerhin beträgt Chinas Anteil an der Weltwirtschaftsleistung aktuell rund 20 Prozent.

Bedrohlich ist auch, dass die bereits horrende Verschuldung Amerikas unter Trump weiter zulegen wird. Kurz vor Weihnachten konnte erneut ein Shutdown der öffentlichen Behörden in letzter Sekunde abgewendet werden. Trump scheiterte allerdings mit seinem Vorschlag, die Schuldenobergrenze völlig abzuschaffen. Er wird es in seiner Amtszeit nochmal versuchen, um seine versprochenen Steuersenkungen finanzieren zu können.

Elon Musk übernehmen Sie!

Zur Gegenfinanzierung erhält Elon Musk vom neuen Präsidenten den Spezialauftrag, bis 2026 Bürokratie abzubauen und die Kosten für einen aufgeblähten Beamten-Apparat zu kürzen. Es droht ein drastischer Personalabbau in den Regierungsbehörden.

Trotzdem wird der enorme Kapitalbedarf für Steuersenkungen, Bürokratieabbau und Verteidigungshaushalt Auswirkungen auf die Zinsen haben. Kurz vor Weihnachten signalisierte die FED, dass es 2025 nur zwei Zinssenkungsmaßnahmen geben könnte. Die Märkte reagierten unmittelbar verschnupft. Aktien- und Rentenkurse schwächten sich innerhalb kürzester Zeit ab. Die eigentlich zu erwartenden Zinsrückgänge am längeren Ende der Zinskurve werden unwahrscheinlicher.

Generell wird die bereits bestehende weltweite Dominanz amerikanischer Unternehmen zunehmen. Vor allem kleinere noch günstig bewertete amerikanische Unternehmen sollten von Trumps Strategie „make America great again“ profitieren.

In der Vergangenheit war es den Kapitalmärkten nach einiger Zeit egal, wer im Weißen Haus saß. Unter Trump gilt für die Börsen 2025, dass weltweit mit politischen und wirtschaftlichen Unsicherheiten zu rechnen ist.

Damit steigt die Gefahr größerer Schwankungen. Gleichzeitig eröffnen sich Chancen, ausgewählte Qualitätsaktien oder Aktien-ETFs in Schwächephasen nachzukaufen. Investoren sollten die notwendige Liquidität bereithalten.

2024 – unerwartet aber dennoch ein ausgezeichnetes Aktienjahr

Erneut hat sich im vergangenen Jahr gezeigt, dass Aktieninvestments eine sehr positive Auswirkung auf die Wertentwicklung eines Depots haben. Vor allem Technologiewerte legten in der Folge der ausgeprägten KI-Euphorie stark zu. Der technologielastige Nasdaq-Index gewann 28 Prozent. US-Industrieaktien waren ebenso gefragt. Der breite S&P-500-Index gewann im Jahresvergleich 23 Prozent. Der europäische EuroStoxx50-Index stieg nur um 8 Prozent.

Entgegen den Befürchtungen vieler Marktteilnehmer zum Jahresanfang, starteten auch deutsche Aktien durch. Der DAX legte um 18 Prozent zu und entwickelte sich weit besser als andere europäische Börsen.

Einschränkend sei gesagt, dass dafür eine sehr überschaubare Anzahl einzelner Aktien verantwortlich war. Von den 40 Aktien im Index schlossen nur etwas mehr als die Hälfte im Jahresvergleich im Plus ab. Vier Firmen sorgten für mehr als die Hälfte der DAX-Gewinne 2024. Ohne die Stärke der DAX-Schwergewichte SAP, Deutsche Telekom, Münchner Rück und Allianz und einer von Analysten nicht erwarteten Performance der Siemens Energy von über 300 % und Rheinmetall von rund 100 % wäre diese Entwicklung wesentlich schlechter ausgefallen. Auf der Verliererseite standen Chemiewerte, Versorgeraktien und insbesondere Autoaktien und Autozulieferer. Wegen dieser momentan sehr billig bewerteten Branchen liegt die DAX-Bewertung trotz des Kursanstiegs einzelner Aktien aktuell im Rahmen des langfristigen Bewertungsniveaus von etwa dem 14-Fachen der für 2025 erwarteten Gewinne.

Bei den Zinsen war die Entwicklung nicht so eindeutig. Die nachlassende Inflation ermöglichte den Notenbanken in USA und Europa, die Leitzinsen in vier Schritten zu senken. Während die kurzfristigen Zinsen sanken, stiegen die langfristigen Kapitalmarktzinsen etwas an. Der richtungsweisende Bund-Future in Deutschland gab um knapp 4 Prozent nach.

Abwärts ging es für den Euro. Er verlor gegenüber dem US-Dollar rund 6 Prozent. Hauptgrund hierfür war die Wiederwahl von Donald Trump als US-Präsident. Trump war auch der Grund für das Kursfeuerwerk bei Kryptowährungen. Allen voran verteuerte sich der Bitcoin auf Jahressicht um mehr als 115 Prozent auf 93.328 US-Dollar.

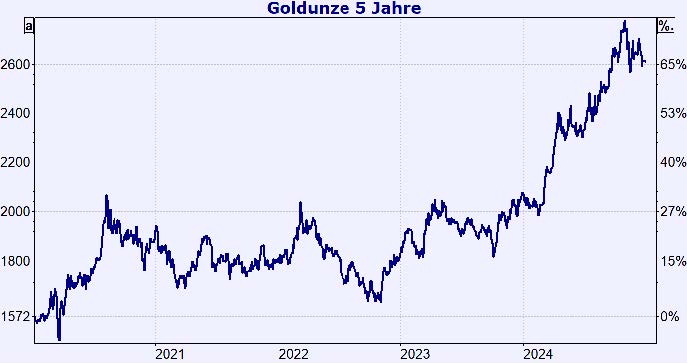

Konjunkturbedingt gab der Ölpreis im Jahresverlauf um 4 Prozent nach. Gold und Silber legten kräftig zu. Der Goldpreis verteuert sich um 26 Prozent. Wegen des Rückgangs bei den Neubauten legten die Mieten von Wohnimmobilien auf breiter Front zu. Die zuletzt deutlich gesunkenen Preise für Wohneigentum stabilisierten sich auf dem ermäßigten Niveau.

Deutschland: Ampel-Aus und miese Stimmung

Konjunktur – Pfui, DAX – hui. Wirtschaftszahlen und Stimmung an der Börse gingen selten so auseinander wie im vergangenen Jahr. Der ifo-Geschäftsklimaindex fiel im Dezember auf den tiefsten Stand seit Ausbruch der Coronapandemie im Mai 2020. Und der DAX? Trotz politischer Endzeitstimmung und trübem Konjunkturausblick erreichte der deutsche Leitindex 2024 immer wieder neue Rekordstände.

Ein Blick in die Glaskugel:

USA – teuer und spannend, Europa – günstig aber fantasielos

2025 könnte wieder ein solides Aktienjahr werden. Sämtliche Analysten der führenden Banken sehen die Aktienindizes in Übersee und in Europa weiterhin positiv. Vor allem US-Aktien billigen sie weiteres Wachstum zu. Allerdings dürfte das mit einem kräftigen Anstieg der bereits jetzt schon horrenden Verschuldung in den USA einhergehen.

Europa wird weniger optimistisch gesehen. Der Kontinent leidet unter politischen Unebenheiten, durch die Abhängigkeit von China fehlt derzeit die Wachstumsstory und eventuelle US-Zölle dürften die Länder vor größere konjunkturelle Herausforderungen stellen. Alles in allem ist der derzeit ausgeprägte Optimismus kurzfristig kein besonders gutes Omen für die weitere Entwicklung.

US-Aktien dürften jedoch ihren Vorsprung gegenüber europäischen Aktien weiter ausbauen.

Vor genau einem Jahr herrschte bei den Experten mit Blick auf 2024 eine sehr ausgeprägte Skepsis vor. Der positive Verlauf der Aktien überraschte viele Anleger.

Täuschen sich Analysten auch für 2025?

Das könnte sein. Viele amerikanische Aktien, allen voran die führenden Tech-Aktien, sind wegen der Wachstumshoffnungen durch KI als genereller „Game-Changer“ sehr ambitioniert bewertet. Aktien kleinerer Unternehmen, die etwa im Russell2000-Index vertreten sind, erscheinen uns moderater bewertet und sollten von einer Wirtschaftsbelebung auf breiterer Basis profitieren.

Zu viel Optimismus könnte allerdings jederzeit enttäuscht werden. Als sich etwa kurz vor Weihnachten zwei FED-Mitglieder andeuteten, dass nur zwei statt der erwarteten vier Zinssenkungen in USA kommen könnten, rutschten die Aktienindizes innerhalb kürzester Zeit ab. Solche Korrekturen sollten Anleger für Käufe in ausgesuchten Aktien, ETFs und Fonds nutzen.

Bei europäischen Aktien teilen wir die Skepsis bedingt. Bei Investoren herrscht unverändert Zurückhaltung aufgrund politischer und wirtschaftlicher Unsicherheiten. Ein drohender Zollkonflikt mit den USA und/oder China dürfte Branchen und Unternehmen unterschiedlich hart treffen.

Insgesamt besteht jedoch ein erhöhtes Aufholpotenzial sobald sich die globalen Unsicherheiten wie der Krieg in der Ukraine und die nachlassende Konjunktur in China legen. Die aktuellen Bewertungen sind krisenbedingt niedrig. Interessante Branchen bei einer Konjunkturerholung sind Versorger, Pharma, Finanztitel, Telekommunikation und klassische Industrieunternehmen. Noch herrscht bei den Marktteilnehmern der Pessimismus vor. Wir rechnen spätestens im zweiten Halbjahr mit Kursgewinnen bei europäischen Aktien.

Für langfristig orientierte Investoren sehen wir internationale Qualitätsaktien in den USA, Europa und in den Emerging Markets Asiens positiv. Um einzelne Märkte abzudecken, sind ausgesuchte ETFs eine hervorragende Möglichkeit. Damit reduziert sich das Risiko, sich mit einzelnen schwach laufenden Aktien die Gesamtperformance des Depots zu verhageln.

Die größte Gefahr: Nicht dabei sein!

Viele Anleger verschliefen in den letzten beiden Jahren die kräftige Aufwärtsbewegung an den Aktienmärkten. Geschätzt haben die privaten Haushalte in Deutschland derzeit ein Geldvermögen von über 8.800 Milliarden Euro. Rund 40 Prozent davon, das sind 3.500 Milliarden Euro, dümpeln auf Bargeldkonten oder Festgeldern herum. Bei tendenziell fallenden Tagesgeldzinsen gibt es zukünftig noch viel zu investieren.

Daran wird sich dank der jüngeren Generationen voraussichtlich etwas ändern. Dass junge Menschen an aktienbasierter Altersvorsorge interessiert sind, zeigt eine YouGov-Studie im Auftrag von Swiss Life unter rund 4.000 Befragten ab 18 Jahren. Aktien sind demnach zu 28 Prozent bei der „Generation Z“ Teil der Altersvorsorge – Tendenz steigend. Knapp 70 Prozent der „Gen Z“ sind davon überzeugt, mit der privaten Vorsorge ein Vermögen aufbauen zu können.

Zinsen: Zentralbanken im Senkungsmodus

Die kurzfristigen Geldmarktzinsen sollten in USA und in Europa weiter zurückkommen. Während Europa Zinssenkungen für die Konjunkturerholung braucht, wird sich die US-Notenbank FED wegen der höheren Wachstumsrate von bis zu 2,5 Prozent und dem stabilen Arbeitsmarkt mit Senkungen noch zurückhalten.

Zu den größeren Risiken 2025 gehört, dass in der zweiten Jahreshälfte die Inflation global aufflammen könnte. Vor allem die expansive Trumpsche Zoll- und Wirtschaftspolitik wird die Verschuldung in USA rasant ansteigen lassen. Europa hat dagegen eher mit einem Deflationsdruck zu kämpfen. Im Euroraum rechnen wir für 2025 nur mit einem geringen Wachstum von bis zu 1 Prozent.

Wir empfehlen konservativ ertragsorientierten Investoren Euro-Anleihen mit solider Bonität und einer mittleren Laufzeit von drei bis fünf Jahren sowie US-Dollar-Anleihen mit Laufzeiten von ein bis zwei Jahren. Anleihen in lokalen Währungen der Emerging-Markets-Länder sind grundsätzlich eine attraktive Beimischung im Portfolio.

Rohstoffe: Gold mit Konsolidierung

Nach der starken Wertentwicklung 2024 sollte der Goldpreis zunächst weiter konsolidieren. Stützend werden sich voraussichtlich die Käufe diverser Zentralbanken, vor allem aus den BRICS-Staaten, auswirken. Niedrigere Zinsen und unverändert geopolitische sowie wirtschaftliche Herausforderungen sollten die Unze Gold bis Ende 2025 teurer machen. Dynamische Anleger können bei nachgebendem Goldpreis auf Goldminen-ETF setzen.

Silber sollte als Industriemetall langfristig vom Megatrend Dekarbonisierung und von zukünftigen Green Deals profitieren.

Beim Öl sehen wir derzeit keinen gravierenden Preisanstieg. Bei etwa 70 US-Dollar für das Fass der Sorte Brent besteht charttechnisch eine stabile Unterstützung. Eine zunehmende Nachfrage durch höheres Wirtschaftswachstum und eine zunehmende geopolitische Eskalation in den Lieferstaaten sind kurzfristig unwahrscheinlicher geworden.

FAZIT: Die Weltwirtschaft wird 2025 auf der Entwicklung des Vorjahres aufbauen. Das bedeutet ein robustes Wachstum in den USA während Europa mit Rezessionsrisiken zu kämpfen hat. Die Aktivitäten des neuen und alten US-Präsidenten Trump werden die Wirtschaft kurzfristig ankurbeln. Sie bergen jedoch das nicht zu unterschätzende Risiko einer ansteigenden US-Verschuldung und einer wiederkehrenden Inflation. Die angekündigten Zölle werden vor allem exportorientierte Volkswirtschaften sowie den Welthandel belasten.

Wir rechnen 2025 mit weiteren Schwankungen an den Kapitalmärkten. Für Anleger, die einen kühlen Kopf bewahren, sollten sich interessante Anlagechancen ergeben.

Für Investoren, die zum Beispiel nach einem Hausverkauf über hohe Liquidität verfügen, bietet sich ein zeitlich gestaffelter Einstieg an, um von den zu erwartenden Entwicklungen zu profitieren.