Spotlight

Kapitalmärkte 2023 – Spannende Zeiten

„Sicher ist, dass nichts sicher ist. Selbst das nicht.“ (Joachim Ringelnatz)

Generell sollten Anleger auf eine breite Risikostreuung ihrer Anlagen achten. Eine alte Börsenregel besagt: „Lege nie alle Eier in einen Korb.“

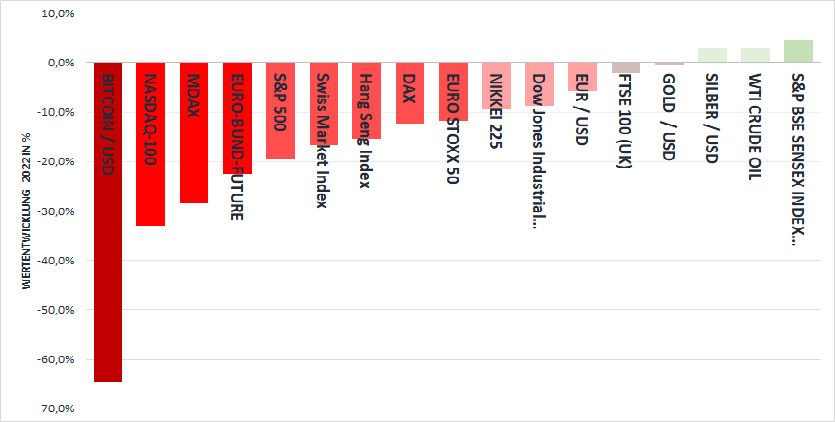

Diese Weisheit schützte Anleger im Jahr 2022 nicht vor Kursverlusten. Schließlich gab es nur sehr wenige Anlagealternativen, die in dem Jahr positive Renditen abwarfen. Kriegsbedingt zogen zeitweise die Rohstoff- und Energiepreise kräftig an und führten zu historisch hohen Inflationsraten. Der Krieg brachte nicht nur maßloses Leid über die Ukraine, sondern sorgte auch an den Märkten mittelbar und unmittelbar für Verwerfungen, wie es diese seit der Finanzkrise 2008 nicht gegeben hatte. Der US-Dollar konnte im Jahresverlauf als Weltleitwährung gegenüber fast allen anderen Währungen zulegen. Gold behauptete in Euro im Jahresvergleich seinen Preis, obwohl das zinslose Edelmetall gegenüber den höheren Anleihe-Renditen an Attraktivität verlor. Im Zuge der kräftig anziehenden Inflationsraten und der ungewöhnlichen Schwankungen wurde Gold jedoch auf Jahressicht seinem Ruf als Sicherheitspol in den Depots gerecht.

Am Aktienmarkt keimte in den ersten Tagen des Jahres 2022 durch die abklingende Pandemie eine gewisse Zuversicht auf, die die Märkte allerdings nur kurz beflügelte. Es folgten während des Jahres an den Weltbörsen enorme Schwankungen und erhebliche Kursverluste. Aktien weltweit führender Technologieunternehmen und „Smaller-Caps“ kamen mit Verlusten von weit mehr als 30 % erheblich unter die Räder.

Besonders dramatisch entwickelten sich die Kurse internationaler Zinspapiere. Weltweit zogen die Renditen spürbar an, allerdings von einem sehr niedrigen Niveau aus. In Deutschland mussten Anleger Ende 2021 noch „Geld mitbringen“, damit der Staat von ihnen Geld annahm. Die Umlaufrendite deutscher Staatsanleihen lag Ende 2021 noch bei minus 0,28 %! Die schon lang befürchtete Zinswende wurde Realität. Innerhalb kurzer Zeit büßten Zinspapiere 2stellig ein. Der Bund-Future, der den Kurs einer synthetischen 6 %igen Bundesanleihe mit 10-jähriger Laufzeit darstellt, verlor über 20% an Wert. Vor allem konservativ orientierte Anleger mit Anlageschwerpunkt in festverzinslichen Wertpapieren erlitten herbe Kursverluste, die teilweise über die Verluste im Aktiensegment hinausgingen. Gleichzeitig verteuerten sich Immobilienkredite erheblich und legten die Baubranche auf Eis. Die Material- und Energiepreise jagten einen Rekord nach dem anderen.

Laut ifo-Institut waren zuletzt zahlreiche Unternehmen von Stornierungen im Wohnungsbau betroffen. Die Anzahl der Baugenehmigungen geht seit Monaten zurück. Die bereits durch Corona gebeutelte Branche von Gewerbe- und Büroimmobilien drohen durch eine bevorstehende Rezession und einem unveränderten Trend zum Home-Office weitere Nackenschläge.

Die EZB hielt sich mit geldpolitischen Maßnahmen lange zurück. Sehr lange!

Monatelang gingen die Währungshüter davon aus, dass die Inflation nur ein vorübergehendes Phänomen sei, die Rate werde sich bald wieder deutlich abschwächen. Doch seit Anfang des Jahres rückte die EZB schrittweise von dieser Sichtweise ab und erhöhte im Windschatten der US-Notenbank erstmalig im August 2022 den Leitzins.

Spätestens mit dem 24. Februar, dem Beginn des russischen Angriffskrieges in der Ukraine, änderte sich nicht nur die gesamte Weltanschauung. Gleichzeitig fand der Beginn einer Zeitenwende bei den Energie- und Lebensmittelpreisen, bei Zinsen, der weltpolitischen Struktur und der gesamten Weltwirtschaft statt.

2022 – ein wirklich nicht einfaches Anlagejahr, welches aber für antizyklische Investoren neue Chancen für die Zukunft eröffnet hat.

Womit müssen Anleger in 2023 rechnen?

Anleger sollten im neuen Anlagejahr von weiteren kräftigen Schwankungen ausgehen. Viele Analysten halten für das erste Halbjahr weltweit eine Rezession für möglich. Bisher haben sich Wirtschaft und Arbeitsmarkt sehr robust gezeigt, jedoch lähmen die explodierenden Energie- und Rohstoffpreise, historisch hohe Inflationsraten mit entsprechend anziehenden Zinssätzen und vor allem die Angst vor einer Eskalation des russischen Angriffskrieges in der Ukraine den Konsum und die Investitionsbereitschaft. Eine drohende Annexion Taiwans durch China und die Folgen der Corona-Pandemie verunsichern zudem die Märkte. Die US-Rentenmärkte signalisieren aktuell bereits durch eine inverse Zinsstruktur (bei der längerfristige Staatsanleihen niedrigere Renditen abwerfen als kurzfristige) eine hohe Wahrscheinlichkeit, dass es in den nächsten Monaten weltweit zu einer Rezession kommen könnte. Spannende Zeiten!

Die konjunkturellen Signale, die wir von Unternehmern und Firmen gemeldet bekommen, sind zwar von Branche zu Branche unterschiedlich, klingen jedoch unverändert sehr zuversichtlich.

Konjunktur 2023 – Rezession in Anmarsch, wirklich?

Engpässe bei Energie, Vorprodukten und Arbeitskräften belasteten die Produktion und trieben die Inflation in 2022 auf Rekordhöhen. Dies wird sich lt. ifo-institut im Jahr 2023 ändern. Nach deren Einschätzung sollte sich die Inflationsrate normalisieren und in 2023 auf 6,4 % und in 2024 auf 2,8 % fallen.

Das Unternehmen sieht das Bruttoinlandsprodukt im Winterhalbjahr 2022/23 schrumpfen und die deutsche Wirtschaft damit in eine Rezession geraten.

Ab dem Frühjahr 2023 dürfte sich die Konjunktur dann erholen und die Wirtschaft in der zweiten Jahreshälfte mit kräftigeren Raten zulegen, wenn die Einkommen wieder stärker steigen als die Preise. Alles in allem geht das ifo-Institut davon aus, dass das Bruttosozialprodukt im Jahr 2023 geringfügig um 0,1 % schrumpfen wird.

Im Jahr 2024 sollte der Zuwachs dann wieder bei 1,6 % liegen.

Das Institut der deutschen Wirtschaft (IW) sieht den Inflationspeak überschritten und geht im Jahresdurchschnitt von einer 6 %igen Inflationsrate aus. Dennoch sieht IW-Chef Martin Hüther für 2023 ein wirtschaftlich herausforderndes Jahr – vor allem für energieintensive Branchen, Bauwirtschaft und Handwerk.

Von 49 befragten Verbänden beurteilen lt. IW 39 die aktuelle Lage ihrer Unternehmen schlechter als noch vor einem Jahr. Düstere Aussichten – die Lage hat sich damit wirklich eingetrübt. Außerdem sieht der IW-Chef weitere Zinserhöhungen durch die EZB, jedoch ein nachlassendes Erhöhungstempo.

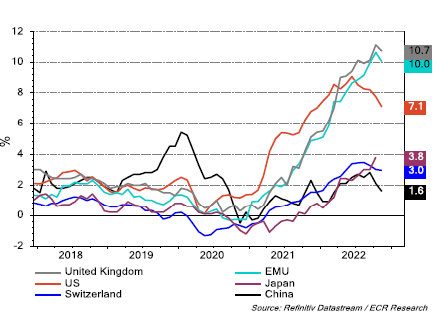

Auch in USA stieg die Inflationsrate auf zuletzt 7,1 %. Die Ex-Notenbank-Chefin und heutige Finanzministerin Yanet Jellen sieht für 2023 eine „substanzielle Reduzierung“. Dies dürfte der Notenbank FED im Laufe des Jahres gute Möglichkeiten bieten, den Zinsanstieg zuerst zu verlangsamen und evtl. völlig einzustellen. Eine Trendumkehr zu fallenden Zinsen ist bei einer ausgeprägten Rezession nicht auszuschließen. Im Zuge dessen wird u.E. auch die EZB im Jahresverlauf sukzessive von weiteren Zinserhöhungen Abstand nehmen.

Aus TINA wird TARA: Anleihen wieder attraktiver

Vor einiger Zeit galt noch zum Thema Aktienanlage „There is no alternative“ (TINA). In der langen Zeit des Null- und Niedrigzinses boten dividendenstarke Aktien konservativ orientierten Anlegern eine sinnvolle Alternative. Nach dem rasanten Renditeanstieg in 2022 sind mit Anleihen wieder wesentlich attraktivere Renditen erzielbar. Die US-Bank Goldman Sachs propagierte schon frühzeitig, dass Anleihen die bisherige Alternativlosigkeit von Aktien in Frage stellen könnte. (TARA –„There are reasonable alternatives“)

Seitdem wurden in USA und in Europa mehrfach die Zinsen erhöht. Amerikanische Staatsanleihen mit kurzer Restlaufzeit bieten mittlerweile wieder über 4,7 %, deutsche Bundanleihen derzeit rund 2,5 %. Mit Unternehmensanleihen mit solider Bonität können Anleger demgegenüber attraktive Renditeaufschläge erzielen.

Allerdings sorgt die unverändert straffe Geldpolitik der internationalen Notenbanken sowie eine unsichere Aussicht auf eine Zinserhöhungspause für eine ausgeprägte Verunsicherung bei Anlegern.

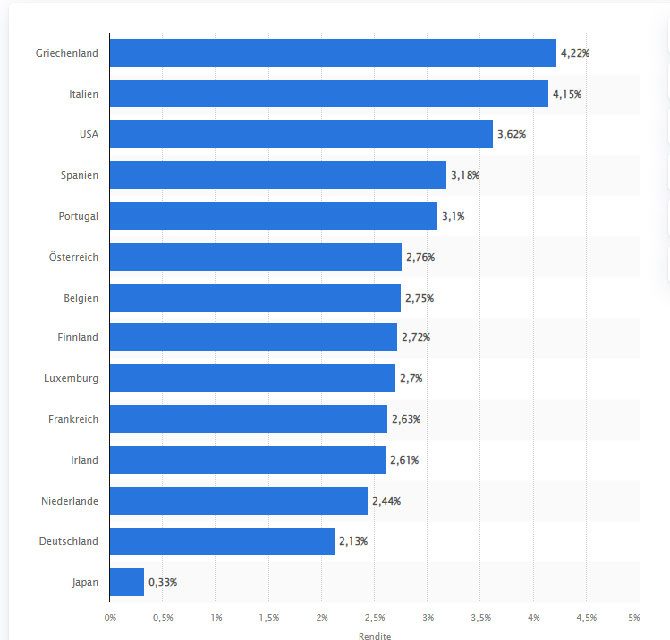

„Zeiten mit schrumpfender Liquidität haben in der Vergangenheit teilweise zu erheblichen Luftlöchern an den Märkten geführt – und dies kann sich auch in 2023 wiederholen“ so Benjamin Melman, Investmentchef von Edmond de Rothschild Asset Management. Die Notenbanken werden also auch weiterhin Milliardenbeträge aus dem Geldsystem ziehen. Das sollte auch die Zinsen für 10-jährige Staatsanleihen beeinflussen, was für die südeuropäischen Staaten (und damit auch für die EU) zur Belastung führen kann. Griechenland und Italien müssen bereits über 4 % Zinsen für neu aufgelegte Anleihen bezahlen.

Zu Beginn des neuen Jahres empfiehlt es sich daher bei Anleihekäufen noch weiterhin auf relativ kurze Laufzeiten zu setzen. Bei weiter ansteigenden Renditen können diese im Laufe des Jahres durch weitere Anleihekäufe sukzessive verlängert werden. Somit erreichen Anleger in Form einer „Zinstreppe“ eine attraktive Rendite auf ihren Anteil festverzinslicher Wertpapiere. Spätestens in der 2. Jahreshälfte winken hier Kursgewinne durch ein voraussichtlich entspannteres Zinsumfeld.

Anleger sollten auf eine einwandfreie Bonität der Anleihen achten. Deutsche und amerikanische Staatsanleihen bieten hier eine attraktive Möglichkeit. Inflationsgeschützte Anleihen – auch in Form von Fonds und ETF – stellen bei einer Normalisierung des Rentenmarktes eine attraktive Beimischung dar. Bevorzugt erscheinen uns aktuell Anleihen in Euro, sowie Währungsanleihen in USD, AUD und NOK. Wandelanleihen bieten neben einer attraktiveren Rendite eine zusätzliche Gewinnmöglichkeit bei ansteigenden Aktienbörsen.

Aktien: Defensive Branchen bevorzugen – vorerst

Wenngleich Zinspapiere wieder wesentlich attraktivere Renditen erbringen, gehören unverändert ausgesuchte Qualitätsaktien in jedes ausgewogene Portfolio. Die Verwerfungen der letzten Monate und die unverändert skeptischen Ausblicke für die Konjunktur im Jahr 2023 haben an vielen Märkten Aktien relativ günstig werden lassen. Eine Rezession scheint den Marktteilnehmern zufolge so gut wie ausgemacht. Doch bei der Einschätzung, wie stark der Rückgang ausfallen könnte, gehen die Meinungen auseinander.

Bei einer intensiven Rezession oder einer Eskalation der geopolitischen Situation kann man nicht ausschließen, dass die Aktienmärkte gegenüber dem Jahresendstand 2022 nochmals um 15 bis 20% korrigieren werden. Hierbei empfehlen sich als „Basisinvestment“ Aktien defensiver Unternehmen, die durch Ihre Marktführerschaft über eine gewisse Preissetzungsmacht verfügen.

Im Laufe des Jahres 2023 und einer evtl. stattfindenden Konjunkturaufhellung lassen sich auch wieder zyklischere Titel mit beimischen. Die zuletzt überdurchschnittlich gefallenen Kurse der US-Technologiekonzerne stellen u.E. derzeit wieder attraktive Einstiegskurse dar. Dividendenrenditen sind aufgrund der unsicheren Aussichten für die nächsten Monate so hoch wie selten zuvor.

Öffentliche und private Investitionen werden zukünftig in Infrastrukturprojekte fließen. Die USA, die Europäische Union, China und weitere Länder haben entsprechende Programme auf den Weg gebracht. Damit werden Unternehmen, die in den entsprechenden Branchen aktiv sind, für Anleger interessant. Bei den Projekten geht es um den Aufbau einer Infrastruktur für erneuerbare Energien, um Stromnetze, Wasser und Transportwege, darunter auch Straßen und Häfen.

Börsen antizipieren in der Regel die Zukunft. Für das 2. Halbjahr rechnen wir mit einer konjunkturellen Aufhellung, die evtl. schon im Vorfeld zu ansteigenden Aktienkursen an den Börsen führen dürfte. Dabei dürften spätestens im Anlagejahr 2024 die alten Höchststände wieder in Reichweite kommen.

Immobilien: Zinsverlierer

Die rasant teurer gewordene Baufinanzierung hat dazu geführt, dass Wohnimmobilien für viele Eigennutzer schier unbezahlbar geworden sind. Mietwohnungen dürften dadurch gefragt bleiben. Die Nachfrage heizt die Mietpreise weiter an. Der Absatz von Eigentumswohnungen ist eingebrochen. Private Immobilienverkäufer versuchen – oftmals glücklos – ihre Immobilie zu überholten Preisvorstellungen zu verkaufen. Meistens gelingt das nicht. Im Jahr 2023 wird das u.E. zu einem erhöhten Angebot bei etwas reduzierten Preisen führen. Bauträger halten sich derzeit mit ihren Planungen zurück, da bei den aktuellen Rahmenbedingungen ein Abverkauf neu gebauter Wohnungen nicht sichergestellt ist. Daher sind die Pläne der Ampelregierung, 400.000 neue Wohnungen jährlich bauen zu lassen, in Frage gestellt. Um die Baubranche zu stützen, wird der Staat tätig werden. Die Bundesregierung hat bereits verbesserte Abschreibungsmöglichkeiten für den privaten Wohnungsbau verabschiedet.

Bei offenen Immobilienfonds, die verstärkt in Büroobjekten und Einkaufszentren investieren, bleiben wir unverändert zurückhaltend, da die Auswirkungen der Pandemie und des stark angestiegenen Zinsniveaus völlig offen sind und die daraus entstehenden wirtschaftlichen Folgen nur sehr schwer einzuschätzen sind.

Rohstoffe: Gold als Stabilitätsfaktor

Die Rohstoffpreise sollten auch weiterhin auf hohem Niveau verharren. Die Zeit extrem günstiger Energie dürfte vorbei sein. „Die Energiekrise bietet für einige Industrien aber auch Chancen“, sagt der Deutsche-Bank Volkswirt Schattenberg. „Sie sei ein Treiber für die Grüne Transformation der Wirtschaft.“ Auch bei Industriemetallen dürfte das Preisniveau mittelfristig hoch bleiben. Hier treibt der wirtschaftliche Wandel zu mehr Nachhaltigkeit die Kurse. Viele Notenbanken kaufen laut einer aktuellen Umfrage Gold, weil anders als bei Bankeinlagen oder Staatsanleihen kein Ausfallrisiko besteht. Im gesamten Jahr 2022 lagen die Goldkäufe damit so hoch wie seit 1967 nicht mehr, als der Dollar wohlgemerkt teilweise noch mit Gold gedeckt war.

Gold gilt für uns auch weiterhin als „sicherer Hafen“ und dient bei hoher Inflation und bei einer weiteren Eskalation geopolitscher Verwerfungen als Stabilitätsfaktor eines Portfolios. Eventuell sinkende Zinsen sollten zudem die Goldanlage wieder attraktiver machen.

Marktpsychologie: Gehörige Skepsis

Hinsichtlich der weiteren konjunkturellen Entwicklung herrscht unter Investoren weltweit eine sehr stark ausgeprägte Skepsis. Sollten uns die befürchteten – und teilweise eingepreisten – Auswirkungen einer scharfen Rezession und/ oder einer Eskalation der geopolitischen Situation erspart bleiben, gehen wir davon aus, dass die Rahmenbedingungen für Rohstoffpreise, Inflationsrate, Konjunktur, Zinsniveau und Aktienstände völlig neu zu bewerten sind. Extrem viel Kapital käme zügig an den Markt und müsste adäquat angelegt werden.

„Ein Pessimist zu sein hat den Vorteil, dass man entweder ständig recht behält oder angenehme Überraschungen erlebt.“ (George Will)