Spotlight

Finanzmärkte 2026: Zwischen Wachstum und Schuldenlast

Ein aufregendes Jahr liegt hinter uns. Es war geprägt von einem unberechenbaren US-Präsidenten, der Zölle gegen (fast) die ganze Welt erhob, um sie dann wieder auszusetzen, geprägt von Handelsspannungen zwischen China und den USA und einem hohen Maß an geopolitischer Unsicherheit, die uns wohl weiter begleiten wird.

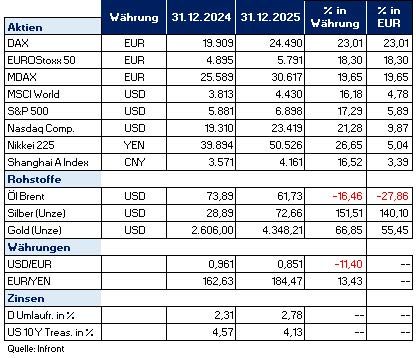

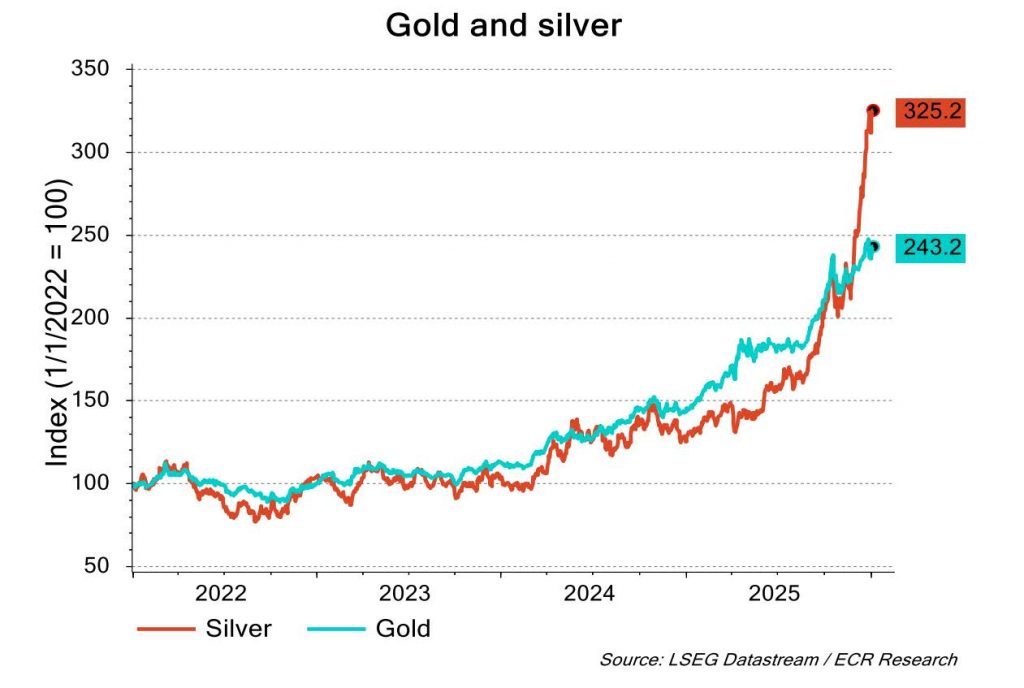

Dazu ein schwacher Dollar, der im vergangenen Jahr über elf Prozent gegenüber dem Euro einbüßte, eine anhaltend hohe Inflation in den USA, die Sorge um die Staatsverschuldung weltweit und ein massiv gestiegener Gold- und Silberpreis; eigentlich ein Zeichen dafür, dass viele Investoren nach einem sicheren Hafen suchen.

Kapitalmärkte 2025

Umso kurioser ist es, dass die Aktienmärkte von all dem recht unbeeindruckt waren. Sie eilten 2025 von Rekord zu Rekord. Hier dürfte der zweite beherrschende Faktor im vergangenen Jahr, neben Donald Trump, die entscheidende Rolle gespielt haben: Der Hype um Künstliche Intelligenz (KI).

Eine Entwicklung übrigens, die bei vielen Marktbeobachtern Erinnerungen weckt. Von der „irrational excuberance“, der irrationalen Überschwänglichkeit, sprach 1996 Alan Greenspan, ehemaliger Chef der US-Notenbank Fed. Was ihn umtrieb war die New-Economy-Bubble, der sagenhafte Aufstieg aller Aktientitel, die Wörter wie „Tech“, „Internet“ oder ähnliches im Namen trugen.

Es war eine vermeintlich fantastische Story, denn das Internet, so die Überzeugung, würde alles verändern – das Leben der Menschen, die Gesellschaft und die Unternehmen.

Künstliche Intelligenz: Mehr als eine gute Story?

Heute, rund 30 Jahre später, wissen wir, dass das nicht übertrieben war. Das Internet war eine gigantische Story, aber – aus Kapitalmarktsicht – nur eine Story. Denn die Unternehmen machten damals horrende Verluste, kauften andere Firmen auf Pump, und Anfang 2000 brach das alles zusammen. Haben wir es derzeit also mit einer Wiederholung von damals zu tun? Die Parallelen sind – auf den ersten Blick – offensichtlich: „Die Macht der künstlichen Intelligenz ist so unglaublich, dass sie die Gesellschaft auf tiefgehende Weise verändern wird“, sagt zum Beispiel Microsoft-Gründer Bill Gates. Und die sieben größten US-Technologiekonzerne sind inzwischen mehr wert als der gesamte europäische Aktienmarkt.

Wieder nur eine gute Story? Es gibt einen wichtigen Unterschied: Die maßgeblichen Konzerne verdienen nun richtig Geld. Die Google-Mutter Alphabet in einem einzigen Quartal fast 35 Milliarden US-Dollar.

Die von den führenden Tech-Riesen zu erwartenden Investitionen in Höhe von über 500 Milliarden US-Dollar in 2026, nach rund 300 Milliarden Dollar in 2025, erscheinen da gar nicht so viel. Allerdings sind die Bewertungen im Technologiebereich nicht mehr günstig. Inzwischen werden die Investitionen – wie im Fall von Oracle – zunehmend über Kredite finanziert. Eine ungute Entwicklung. Geht hier etwas schief oder erfüllen die großen Tech- und KI-Konzerne die Erwartungen nicht, drohen empfindliche Rückschläge.

US-Verschuldung als „grauer Schwan“?

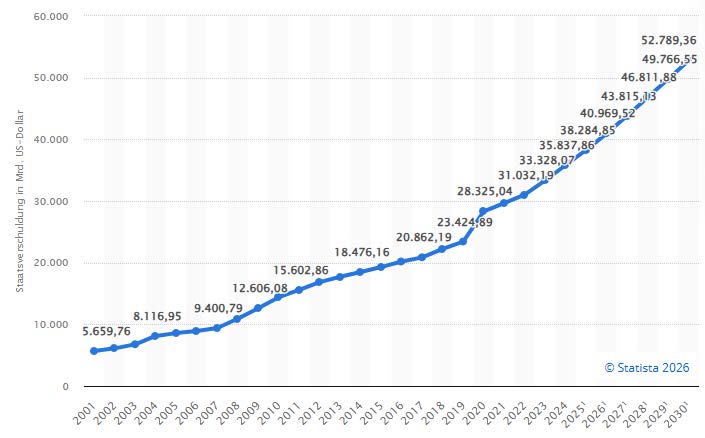

Das ist aber nicht das einzige Risiko mit Blick auf 2026. Die Verschuldung Amerikas ist seit Jahren auf Rekordkurs. Staaten wie China, Japan und Großbritannien kauften umfangreich US-Staatsanleihen zur Finanzierung des mittlerweile gigantischen Defizits. Jedoch steigt der Zinsaufwand im US-Haushalt massiv und belastet die Finanzen erheblich, mit jährlichen Kosten, die sich 2025 der Billionen-Dollar-Marke nähern und bereits mehr als tägliche Ausgaben für Bildung oder Verkehr übersteigen.

In den vergangenen 45 Jahren folgte auf jede inverse Zinsstrukturkurve am US-Anleihemarkt mit einer gewissen Zeitverzögerung eine Rezession. Eine solche inverse Zinsstruktur, bei der die kurzfristigen Anleiherenditen höher sind als die für langlaufende Staatstitel, hatten wir bis Anfang vergangenen Jahres. Doch bislang blieb eine Rezession aus. Wird es dieses Mal anders sein? Wir wissen es nicht, aber dass die US-Wirtschaft im ersten Halbjahr 2026 in eine kurze, vielleicht heftige Rezession rutscht, ist nicht auszuschließen.

USA: Staatsverschuldung von 2001 bis 2024 und Prognosen bis 2030 (in Milliarden US-Dollar)

Ein weiteres Risiko ist die im Mai anstehende Neubesetzung des Vorsitzenden der US-Notenbank Federal Reserve. Tatsächlich ist nicht davon auszugehen, dass auf Jerome Powell jemand folgt, der dem Druck von US-Präsident Trump in vergleichbarer Weise standhält. Immerhin hat Trump den derzeitigen Fed-Chef unter anderem als „Dummkopf“ bezeichnet und ihm vorgeworfen, immer „zu spät“ mit Zinssenkungen zu sein. Zudem droht Powell eine Klage durch die US-Justiz wegen Inkompetenz.

Es könnte also – auch bedingt durch eine schwächere Konjunktur – mehr Zinssenkungen in 2026 geben, als es derzeit die Märkte erwarten.

Dass Trump niedrigere Leitzinsen will, hat aber noch einen anderen Grund. Im kommenden Jahr laufen etwa ein Drittel der ausstehenden US-Anleihen aus und diese werden zumindest zum Teil refinanziert. Die Idee der US-Regierung scheint es zu sein, niedrigere kurzfristige Zinsen zu nutzen, um sich; anders als es ein umsichtiger Unternehmer machen würde – kurzfristig zu günstigeren Konditionen zu refinanzieren.

Das Risiko: Steigt die Inflation – zum Beispiel zollbedingt – schnell an, kann es für die US-Regierung teuer werden. Das gilt umso mehr, da potenzielle Käufer von US-Anleihen nicht gerade Schlange stehen.

Niedrigere Zinsen hätten zudem Auswirkungen auf den US-Dollar. Der hat schon 2025 rund elf Prozent gegenüber dem Euro eingebüßt und die Renditen der Euro-Anleger, die in US-Dollar-Assets investiert waren, deutlich reduziert. Der Dollar könnte sich also 2026 weiter abschwächen. Das würde auch dem Mar-a-Lago-Accord, dem inoffiziellen wirtschaftspolitischen Konzept Trumps, entsprechen.

Dieses sieht unter anderem die Schwächung des Dollars vor, um die US-Industrie konkurrenzfähiger zu machen. Der Greenback droht somit auch 2026 eine Problemwährung zu werden.

Ende des Ukraine-Krieges in 2026 – ein Boost für europäische Aktien?

Diesen Risiken stehen attraktive Chancen gegenüber. Die vielleicht Größte: „Ein Wind of Change.“ Das Szenario, dass es zu einem Waffenstillstand oder gar einem dauerhaften Frieden in der Ukraine in 2026 kommt und wir eine Ära der Prosperität und eine Friedensdividende erleben, weil nun das Geld nicht mehr in Rüstung und Verteidigung fließen muss.

Die Folge daraus wäre ein internationales Billionen schweres Aufbauprogramm der Ukraine. Nach vier Jahren exzessiv geführten Krieges gibt es einen riesigen Bedarf an Erneuerung und Ausbau der Infrastruktur. Auch wenn es historisch nach drei sehr guten Aktienjahren selten ein viertes gutes Jahr gibt, so könnte es – ein solches positives Ereignis vorausgesetzt – dieses Mal doch der Fall sein.

Dies würde zwar Rüstungswerte kurzfristig unter Druck setzen, jedoch könnten unter anderem Bau- und Konstruktionsfirmen in Europa vom Wiederaufbau der Ukraine profitieren.

Dazu kommt das Konjunkturprogramm der Bundesregierung, das Ausgaben für Verteidigung und Infrastruktur sowie dringend notwendige Reformen wie den Abbau der Bürokratie vorsieht.

Ob es tatsächlich in Deutschland zu einem nachhaltig höheren Wachstum führt, ist unter Ökonomen höchst umstritten, was Potenzial für Enttäuschungen birgt. Zumindest aber erwarten die meisten Konjunkturforscher einen kleinen Aufschwung in 2026 von 0,8 bis 1,2 Prozent hierzulande.

Risikostreuung ist Trumpf!

Auch wenn Prognosen schwierig sind, vor allem wenn sie die Zukunft betreffen, wie es so schön heißt, sind wir uns sehr sicher, dass das Jahr 2026 gleichermaßen Chancen und Risiken birgt.

Eine zu einseitige Positionierung könnte sich als großer Fehler erweisen. Das heißt, weder eine zu starke Fokussierung auf Wachstumsaktien noch eine alleinige Ausrichtung auf defensive Investments oder eine massive Übergewichtung der USA sind empfehlenswert.

Einerseits leben wir zwar in der technologischen Zeitenwende und deshalb ist nicht auszuschließen, dass KI-Aktien weiter gut laufen. Andererseits aber geht das Potenzial von KI – unabhängig davon, ob die Tech-Konzerne mittel- bis langfristig ihre Investitionen monetarisieren können oder nicht – weit über den Technologiesektor hinaus. Denn deren Einsatz bietet die Chance auf Produktivitätssprünge bei Unternehmen anderer Branchen.

Interessant kann der Blick auf den zurückgebliebenen Bereich der Basiskonsumgüter sein. Denn die Titel aus dieser Branche gelten als unterbewertet und sind in den Portfolios der Investoren deutlich untergewichtet – und zwar so stark wie zuletzt vor der Finanzkrise 2009 und deutlich unter ihrem langfristigen Durchschnitt.

Eine Investition in qualitativ hochwertige Unternehmen aus dem Basiskonsumgüterbereich mag zwar langweilig erscheinen, kann aber mit Blick auf zu erwartende Kursschwankungen helfen, das Portfolio zu stabilisieren. Auch regional ist eine einseitige Ausrichtung nicht zu empfehlen. Bereits im vergangenen Jahr schnitten viele andere Märkte besser ab als die US-Börsen.

Europäische Qualitätsaktien, und hier speziell Small- und MidCaps, sowie die Schwellenländer sollten deshalb Teil eines gut diversifizierten Portfolios sein. Für europäische Nebenwerte spricht, neben der Chance auf den „Wind of Change“ und die europäischen Konjunkturprogramme, zudem deren vergleichsweise günstige Bewertung.

Anleihen und alternative Investments zur Portfoliostabilisierung

Auf keinen Fall sollten Anleihen in einem gut diversifizierten Portfolio fehlen. Hier wird es wichtig sein, sich auf Qualität zu konzentrieren, vor allem Unternehmensanleihen bester Bonität. Allerdings müssen Anleger das Dollarrisiko berücksichtigen. Dollar-Cash oder kurzlaufende US-Staatsanleihen, wo der kleine Zinsvorteil durch eine Dollarabwertung schnell weg sein kann, sind zu meiden.

Als weiterer Bestandteil für das Portfolio bieten sich alternative Investments, die möglichst gering mit den traditionellen Märkten korrelieren, an. Dazu gehören auch Gold, Silber und generell Rohstoffe, allerdings ist hier fraglich, ob nach dem starken Anstieg der letzten Zeit jetzt der richtige Zeitpunkt für einen Einstieg ist. Dazu sollte außerdem ein gewisser Prozentsatz Liquidität gehören, um stärkere Rückschläge zu gezielten Investments nutzen zu können.

Fazit

Wir gehen also mit vielen Unsicherheiten ins neue Jahr. Die wichtigsten Risiken bestehen in einer möglichen Rezession in den USA und einem unerwarteten Einbruch bei KI-Aktien. Dazu sind die geopolitischen Risiken, nicht zuletzt nach der Entführung durch den venezolanischen Präsidenten Nicolas Maduro durch die USA und die aktuellen Unruhen im Iran weiter hoch, während es hierzulande zu Wachstumsenttäuschungen kommen kann.

Demgegenüber stehen potenzielle positive Überraschungen wie eben ein Ende des Ukraine-Krieges. Denn damit würde ein großer geopolitischer Risikofaktor wegfallen.

Anleger sollten also auf jeden Fall investiert bleiben, dabei auf eine breite ausgewogene Streuung über verschiedene Anlageklassen hinweg und auf eine hohe Qualität im Aktienbereich achten und das Dollar-Risiko nicht vergessen.

Zitat: „Neue Schulden zu machen ist nicht die feine Art, die alten Schulden auszugleichen.“

(George Washington)