Spotlight

Die neue Liebe zur Aktie

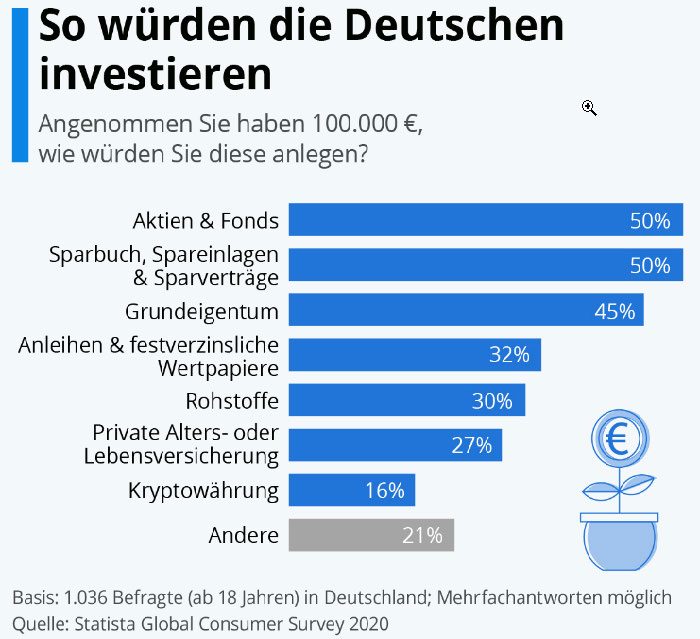

Die Deutschen galten bisher als ausgesprochene Aktienmuffel. Selbst die seit Jahren andauernde Niedrigzinsphase konnte die Sparer nicht animieren, mehr Geld in Wertpapiere zu investieren. Stattdessen horteten laut einer Bundesbankstatistik deutsche Anleger mit einem historischen Rekordvermögen von knapp 6.200 Mrd. Euro ihr Geld weiterhin verstärkt auf Spar-, Tages- und Festgeldkonten mit Minizinsen.

Aktienanlagen waren verpönt und galten bei vielen Anlegern bisher als spekulatives Teufelszeug.

Ende 2019 betrug laut dem Deutschen Aktieninstitut die Aktienquote in Deutschland gerade einmal 15,2 % – somit hat nur jeder 7. Deutsche Geld in Aktien- bzw. Aktienfonds angelegt.

„Investieren anstatt sparen“

Ausgerechnet die Corona-Krise scheint nun aber Bewegung in das Anlageverhalten vieler Deutschen zu bringen. Zahlreiche Investoren haben die heftigen Kursschwankungen an den Aktienmärkten im Frühjahr 2020 offenbar dazu genutzt, Aktien zu kaufen. Darauf deutet der Deutsche Geldanlage-Index hin, den das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) berechnet hat.

Der Index misst die Einstellung der Deutschen zur Geldanlage, insbesondere zu Aktien, Aktienfonds und fondsgebundenen Lebensversicherungen.

Dieser Stimmungsindikator deckt sich mit dem tatsächlichen Anlegerverhalten, denn Banken und Fondsanbieter melden seit März 2020 einhellig erhebliche Mittelzuflüsse in Aktienanlagen sowie Aktienfonds. Die ING Diba als eine der großen Online-Banken teilte mit, dass sich die Depoteröffnungen gegenüber 2019 vervierfacht hätten.

Eine aktuelle Statista-Umfrage ergab ein unverändert hohes Interesse an Aktienanlagen trotz derzeit zahlreicher Unsicherheitsfaktoren.

Es bleibt zu hoffen, dass die deutschen Anleger es verstanden haben, auch zukünftig besser langfristig in Qualitätsaktien und somit in die globale Wirtschaft zu investieren, anstatt bei auch weiterhin zu befürchtendem Niedrigzins große Anlagebeträge unattraktiv verzinst anzulegen und damit einen inflationsbedingten Kaufkraftverlust hinzunehmen.

Aufschwung mit Handbremse

Der Präsident des Handelsblatt Research Instituts (HRI) Prof. Bert Rürup sieht, dass Deutschland im Vergleich zu anderen EU-Ländern erstaunlich gut durch die Krise kommt. Seiner Meinung nach dürfte die deutsche Wirtschaft in 2020 nur noch um 6,6 % schrumpfen. Im Sommer war man noch von minus 9 % ausgegangen. Der PMI-Einkaufsmanagerindex der Industrie zeigt für September eine wesentliche Verbesserung beim verarbeitenden Gewerbe und verzeichnet den höchsten Wert seit Mitte 2018.

Notenbanken und Regierungen stabilisieren die Wirtschaft mit enormen Rettungspaketen. Andererseits ist die Anzahl der Kurzarbeiter mit 4,6 Mio. immer noch auf hohem Niveau. Zahlreiche Unternehmen aus verschiedensten Branchen befürchten derzeit die Zahlungsunfähigkeit. Seit Oktober müssen Firmen wieder den zuständigen Amtsgerichten melden, wenn sie Rechnungen nicht mehr pünktlich bezahlen können. Eine Pleitewelle im Herbst und Winter scheint unausweichlich.

International können enttäuschte Hoffnungen bezüglich eines Corona-Impfstoffes, ein nach wie vor ungeklärter Brexit und die US-Präsidentenwahl für starke Schwankungen an den Kapitalmärkten sorgen.

Auf diese unruhigen Zeiten sollten Anleger eingestellt sein. Hier bleibt zu hoffen, dass Investoren ähnlich „cool“ wie im Frühjahr reagieren und antizyklisch zu Aktien greifen. Denn als Investor kommt man unseres Erachtens für die nächsten Jahre an ausgewählten Qualitätsaktien, bevorzugt aus defensiven Geschäftsbereichen nicht vorbei.

Interview mit René Niemann (V-Bank)

Generationenplanung: Ist bei Ihnen heute schon alles für morgen geregelt?

Eine gigantische Summe von 84,7 Milliarden Euro wurde laut statistischem Bundesamt im Jahr 2018 steuerpflichtig vererbt. Nach unserem Eindruck als Vermögensverwalter beschäftigen sich viele vermögende Anleger mit dem Gedanken einer möglichst intelligenten Vermögensnachfolge. Worauf sollte der Anleger achten?

Wer als Erblasser sein Vermögen verantwortungsvoll übergeben will, für den gilt: Frühzeitige Beratung für den Vermögensübergang kann sich lohnen. Denn je nach Verwandtschaftsgrad müssen Erben erst ab relativ hohen Summen überhaupt Steuern bezahlen.

Durch rechtzeitige Schenkungen können größere Vermögen ohne Beteiligung des Fiskus übertragen werden, da sich nach zehn Jahren die Freibeträge quasi erneuern. Mit Hilfe von rechtlichen Konstruktionen wie Nießbrauchmodellen müssen die Erblasser dafür nicht einmal alle Rechte am übertragenen Eigentum aufgeben. Diese gibt es im Immobilien-, Versicherungs- und – was nur Wenige wissen – auch im Wertpapierbereich.

Das Institut für Demoskopie Allensbach hat ermittelt, dass jede 5. Erbschaft in Deutschland im Streit endet. Wie kann man dieser Problematik vorsorgen?

Wenn Ihnen im Leben bestimmte Menschen oder gesellschaftliche Anliegen besonders wichtig sind, sollten Sie bei Ihrer Finanzplanung frühzeitig voraus denken.

Sorgsam aufgebaute Vermögenswerte werden oft dann vernichtet, wenn es zu einer Scheidung, einer Krankheit oder einem Erbfall kommt. Eine rechtzeitige Nachfolge- und Generationenplanung kann die Erbschaftsteuer um bis zu 100 Prozent senken. In jedem Fall schafft sie finanzielle Planungssicherheit für die Erben.

Bei einer Nachfolgeplanung können viele Fehler gemacht werden. Welche?

Der häufigste und schwerwiegendste ist, sich gar nicht darum zu kümmern!

Dicht gefolgt wird dieser Punkt von einzeln isolierten Regelungen, ohne das Große und Ganze im Blick haben.

Der Nachfolgeprozess teilt sich neben menschlichen, familiären und emotionalen Aspekten handwerklich in drei wesentliche Bereiche auf: rechtliche, steuerliche sowie wirtschaftliche. Diese Punkte isoliert zu betrachten und nicht aufeinander abzustimmen, hat im schlimmsten Fall weitreichende negative Folgen.

Wann ist der richtige Zeitpunkt, um sich mit der Nachfolge zu befassen?

Ein Schicksalsschlag ist jederzeit möglich. Deshalb sollte man dieses Thema nicht im Vertrauen auf ein langes und jederzeit gesundes Leben aufschieben. Es geht darum, dass die Familie und evtl. das Unternehmen handlungsfähig bleiben. Die gesetzliche Nachfolgeregelung ist gerade für Unternehmer nur selten optimal.

Wie oft ist eine Überprüfung nötig?

Wichtig ist, einmal das Fundament zu legen. Das sollte dann immer überprüft werden, wenn sich etwas ändert, sei es familiär wie Scheidung oder Nachwuchs, sei es gesetzlich durch Änderungen der Erbschaftssteuer etwa. Es lässt sich schon viel mit relativ einfachen Mitteln erreichen.

Mein Tipp für Sie:

Sprechen Sie noch heute mit Ihrem Vermögensverwalter. Er kann Ihnen bei den ersten Planungsschritten helfen. Bei Bedarf zieht er die richtigen Experten hinzu.

„Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern“ – Benjamin Franklin