Spotlight

Die glorreichen Sieben und der fragile Börsenboom

Die Wirtschaftsleistung ist in der Euro-Zone in den beiden vergangenen Quartalen leicht geschrumpft. Damit steckt die Union in einer milden Rezession. Das stoppte jedoch bisher die DAX-Rallye nicht. Ein Widerspruch? Nur auf den ersten Blick.

Zu Jahresbeginn waren Investoren noch skeptisch. Die Angst vor einer Rezession ging um und eine sinkende Wirtschaftsleistung bedeutet sinkende Aktienkurse. So war das zumindest bislang. Folgerichtig empfahlen internationale Fondsmanager in einer Umfrage der Bank of America (BoA) eine starke Untergewichtung bei Aktien. Sie verpassten damit den Großteil des Aufschwungs.

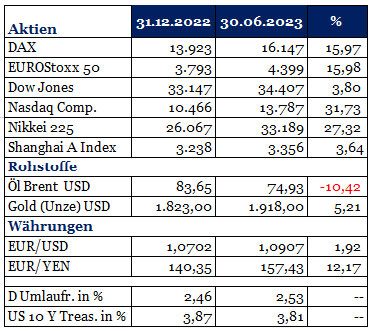

Was für die Euro-Zone gilt, gilt in diesem Fall auch für Deutschland. Die heimische Wirtschaft steckt in einer Rezession. Der führende Aktienindex DAX kletterte allerdings auf einen neuen Rekordstand. Steigende Kurse bei einem ausgeprägten Konjunktur-Blues, hohen Energiepreisen, steigenden Zinsen und unverändert hohen Inflationsraten – ein Widerspruch? Bei sorgfältiger Betrachtung stellt man fest, dass die Unternehmen im DAX trotz des kräftigen Anstiegs ein Kurs-Gewinn-Verhältnis von 12 aufweisen. Das ist historisch gesehen gerade einmal Durchschnitt. Die günstige Bewertung rührt zum Teil jedoch daher, dass Deutschlands Wirtschaft sehr abhängig von der Weltkonjunktur und damit anfällig für Konjunkturschwächen ist.

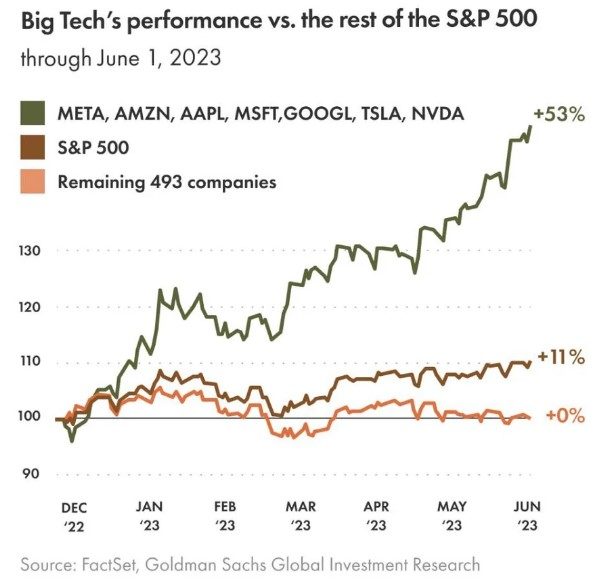

In den USA deutet ebenfalls alles auf eine Rezession hin. Eine inverse Zinskurve, bei der kurzfristige Anleiherenditen höher sind als die langfristigen, ist seit Jahrzehnten ein verlässlicher Indikator. Doch auch die amerikanischen Aktienindizes sind im Aufwind. Vor allem die im Vorjahr stark gebeutelten Technologieaktien. Der Technologie-Index Nasdaq konnte im 1. Halbjahr um 31,73 Prozent zulegen. Der Hype um die künstliche Intelligenz beflügelt die Kurse der führenden sieben Tech-Unternehmen Apple, Amazon, Alphabet, Microsoft, Meta, Nvidia und Tesla.

In Anlehnung an den Yul-Brynner-Western-Klassiker aus dem Jahr 1960 bezeichnete der BoA-Anlagestratege Michael Hartnett in einer Studie diese sieben Firmen als „die Glorreichen Sieben“. Sie alle sind im größten amerikanischen Aktienindex S&P 500 maßgeblich gewichtet. Das verzerrt die Wahrnehmung des „Börsenbooms“. Denn „die glorreichen Sieben“ erzielten im ersten Halbjahr durchschnittlich eine Wertentwicklung von 53 Prozent und zogen den Index damit stark nach oben. Die anderen 493 Indexaktien lagen gleichzeitig nahe an der Performance-Nulllinie. Das ist ein Warnsignal, denn für eine nachhaltige Aufwärtsbewegung wäre eine breitere Marktentwicklung wünschenswert.

Die unverändert hohe Skepsis vieler Marktteilnehmer steht zudem im Widerspruch zum „CNN-Fear and Greed-Index“, der eine ausgeprägte Gier bei vielen Marktteilnehmern attestiert. Das Zitat der Investoren-Legende Warren Buffett, „wenn die Gier an Märkten herrscht, werde ängstlich!“, scheint derzeit angebracht zu sein. Der Buffett-Indikator, der die Marktgewichtung der US-Aktien ins Verhältnis zum Bruttosozialprodukt setzt, signalisierte zuletzt eine Überbewertung amerikanischer Aktien von 40 Prozent!

Viele Faktoren sprechen demnach für einen fragilen Börsenboom und eine bevorstehende Korrektur an den Aktienmärkten. Diese Aussicht dürfte die Skepsis vieler Marktteilnehmer weiter bestärken. Selbst wenn die Pessimisten falsch liegen, sollten Anleger sich im zweiten Halbjahr auf volatile und unruhigere Zeiten einstellen. Langfristig orientierten Investoren bieten fallende Aktienkurse bei ausgesuchten Qualitätsaktien attraktive Einstiegschancen.

Konjunktur: Stimmung trübt sich ein

Die Stimmung in der deutschen Wirtschaft hat sich laut Ifo-Institut zuletzt deutlich verschlechtert. Der Geschäftsklima-Index ist im Laufe des Quartals auf 88,5 gefallen. Einer der Hauptgründe für den Stimmungseinbruch sind die Maßnahmen der EZB zur Inflationsbekämpfung.

„Das ist notwendig, aber die Notenbanken erhöhen die Zinsen und bremsen die Wirtschaft“, sagt ifo-Chef Clemens Fuest. Er sieht schwierige Monate auf die Wirtschaft zukommen. Industrieunternehmen arbeiteten ihre Aufträge noch ab, aber es komme nichts mehr nach. Neben der konjunkturellen Eintrübung bleibe der Fachkräftemangel ein Dauerthema.

Zinsen: Notenbanken geben weiter Gas

Dem Bankenbeben im März 2023 zum Trotz hob die US-Notenbank Fed im Mai den Leitzins auf 5,25 Prozent an. Damit reagiert die Fed auf die zurückgehende, aber dennoch hohe Inflation im Land. Die Zinserhöhung war die zehnte in Folge. Gleichzeitig deuteten die Währungshüter eine Zinspause an, schlossen aber weitere Zinserhöhungen auch nicht aus.

Für die Fed ist die Lage alles andere als einfach. Experten befürchten angesichts der Pleiten und Probleme der Regionalbanken die Gefahr einer Kreditklemme in der US-Wirtschaft.

EZB-Chefin Lagarde sieht noch kein Ende des Zyklus steigender Zinsen. Zuletzt machte sie deutlich, dass die Inflationsentwicklung in eine zweite Phase getreten sei, die weiteres Handeln notwendig mache. Es entstehe eine „Gierflation“, da zunehmend mehr Unternehmen ihre Preise ohne Not über den normalen Kostendruck hinaus erhöhten. Gegen diese Profitgier ist die EZB machtlos. Für Juli wurde bereits ein weiterer Zinsschritt von 0,25 Prozent avisiert. Weitere dürften folgen, denn die Prognosen der EZB deuten auf eine hartnäckige Entwicklung der Teuerung hin.

Geldmarktanlagen mit kurzer Laufzeit bleiben somit attraktiv. Staats- und Unternehmensanleihen mit solider Bonität und mittlerer Laufzeit bieten interessante Renditen und treten verstärkt in Konkurrenz mit Aktien. Renditen von 4 Prozent im Euro-Segment und 6 Prozent im US-Dollar-Segment sind keine Seltenheit mehr.

Rohstoffe: rezessionsbedingt rückläufige Preise

Quelle: Infront/ eigene Recherchen

Die Rohstoffpreise befinden sich seit Jahresbeginn im Rückwärtsgang. Die noch im Herbst 2022 befürchtete Gas- und Energieknappheit in Deutschland blieb aus. Die konjunkturbedingte Nachfrageschwäche sorgt für fallende Preise bei Energie, Metallen und Agrarrohstoffen.

Der Goldpreis in US-Dollar konnte sich trotz massiv gestiegener Zinsen im ersten Halbjahr behaupten. Im Mai erreichte der Preis der Goldunze fast das historische Hoch von 2.063 US-Dollar, fiel zuletzt jedoch wieder zurück. Zumeist konnte in der Vergangenheit das Gold von einem schwächeren US-Dollar profitieren. Zuletzt wurde diese Regel außer Kraft gesetzt: US-Dollar und Goldpreis gaben nach.

Anleger sollten weiterhin einen gewissen Anteil von 5 bis 10 Prozent ihres Portfolios in Gold investieren. Bisher diente Gold bei Marktverwerfungen stets als Stabilisator im Portfolio.

Fazit für Anleger: Inflationsschutz ist Trumpf

Das Risiko einer wirtschaftlichen Abschwächung wird von vielen Anlegern unterschätzt. Allerdings wächst die Skepsis bei internationalen Investoren unverändert. Viele Investoren haben die letzte Aufwärtsbewegung verpasst und werden voraussichtlich schon bei kleineren Rücksetzern zukaufen.

Darum sind stärkere Schwankungen am Kapitalmarkt im zweiten Halbjahr nicht auszuschließen.

Mit soliden Anleihen – mit überschaubarer Laufzeit und guter Bonität – sowie mit defensiven Aktien aus weniger konjunktursensiblen Sektoren mit guter Bilanzqualität sind Anleger robust gegen Kursverluste aufgestellt.