Spotlight

Das fulminante Comeback Europas

Verkehrte Welt. Jahrelang dominierte der US-Aktienmarkt – angetrieben von den führenden Technologiekonzernen, den „Magnificent 7“ – die weltweiten Börsen. Etwas, was zuletzt als amerikanischer Exzeptionalismus, als eine Art Sonderstellung des US-Aktienmarktes und der US-Wirtschaft, bezeichnet wurde. Doch der scheint seit Beginn dieses Jahres vorbei zu sein. So stellt KfW-Chef Stefan Wintels in einem Handelsblatt-Interview ein zunehmendes Interesse internationaler Investoren an Deutschland fest. „In meinen mehr als 30 Berufsjahren habe ich noch nie einen so rasanten Stimmungswechsel miterlebt“, sagte er.

Das lässt sich mit Kapitalströmen belegen. Rund 200 Milliarden Dollar flossen seit Anfang Januar in europäische ETFs, zum Teil Gelder, die aus den USA abgezogen wurden. Das ist eine deutliche Abkehr von der Entwicklung im vergangenen Jahr, als Donald Trump zum US-Präsidenten gewählt worden war. Damals waren es unter anderem amerikanische Small Caps, die im Fokus der Investoren standen und wohin riesige Beträge flossen. Doch die erratische Politik der Regierung Trump führte dazu, dass Anleger die Ausnahmestellung der USA zunehmend in Frage stellen – zugunsten Europas. Denn auf dem alten Kontinent sehen wir eine konjunkturelle und politische Neuausrichtung.

Europa: Weniger Bürokratie, mehr Innovation

So wurde Anfang dieses Jahres auf EU-Ebene der „Kompass der Wettbewerbsfähigkeit“ vorgestellt, der unter anderem darauf abzielt, die Innovationsfähigkeit zu fördern und Bürokratie abzubauen. Dazu kommt hierzulande die Reform der Schuldenbremse, was die Schaffung eines Sondervermögens in Höhe von rund einer Billion Euro ermöglicht. Dadurch werden in den kommenden elf Jahren zeitlich gestaffelt eine Flut von Aufträgen in den Bereichen Infrastruktur und Verteidigung erwartet, was unter anderem der Baubranche sowie der Rüstungsindustrie und dem Konstruktions- und Rohstoffsektor zugutekommen sollte.

Zugleich gibt es auf dem alten Kontinent konjunkturelle Lichtblicke, auch angetrieben von den Leitzinssenkungen der EZB. So ist das Bruttoinlandsprodukt in der Eurozone und in Deutschland im ersten Quartal 2025 jeweils um 0,4 % gewachsen. Zwar dürfte das auch auf Vorzieheffekte der von Trump angekündigten Zölle zurückzuführen sein, dennoch war es eine positive Überraschung. Für 2026 erwarten die meisten Volkswirte für Deutschland ein Wachstum von einem Prozent oder mehr.

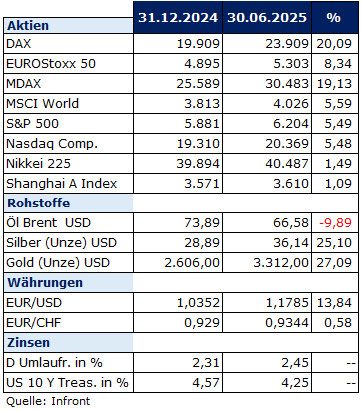

Und schließlich weisen europäische Aktien im Vergleich zu ihren US-Pendants günstigere Bewertungen auf. All das führte dazu, dass der DAX seit Jahresbeginn überdurchschnittlich zulegte. Allerdings ist es nach wie vor so, dass sich die Aufwärtsbewegung auf einige wenige Titel beschränkt und noch nicht den breiten Markt erfasst hat.

Sinkendes Vertrauen in die USA

Gleichzeitig profitiert Europa von der unberechenbaren Politik in den USA. Dort machte der TACO-Trade (TACO = Trump always chickens out) die Runde. Wenn nach Ankündigungen von Trump die Kurse fallen, kauft man nach, weil der US-Präsident kurz danach zurückrudert und die Kurse wieder steigen. Oder anders ausgedrückt: Der Markt hat sich an diese Art der Politik gewöhnt.

Das zeigt sich an der Entwicklung der US-Börsen recht deutlich: Nachdem sie zunächst im April deutlich gefallen waren, haben sie ihre Verluste inzwischen wieder mehr als aufgeholt. Darauf vertrauen, dass das jedes Mal funktioniert, sollten Anleger aber nicht.

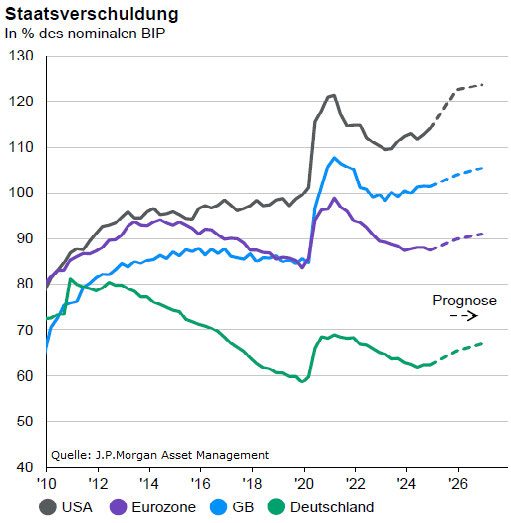

Denn auch sonst sorgt die Politik von Donald Trump nicht gerade für Beruhigung an den Märkten. Dazu zählen permanente verbale Attacken auf den Fed-Vorsitzenden Jerome Powell, der sich standhaft weigert, die Zinsen zu senken, solange nicht klar ist, welche Auswirkungen die geplanten Zölle auf die Inflation haben – oder das Zollthema selbst. Die Aussetzung der Zollerhöhungen, die am 9. Juli ausgelaufen ist, wurde für Länder, die Verhandlungsbereitschaft signalisiert haben, bis Anfang August verlängert. Wie es weitergeht, ist offen. Anfang Juli wurde das Haushaltsgesetz „One Big Beautiful Bill“ verabschiedet. Laut Prognose des unabhängigen Congressional Budget Office dürfte es die Verschuldung der USA in den kommenden zehn Jahren um zusätzlich rund 3,3 Billionen US-Dollar in die Höhe treiben.

Denn auch sonst sorgt die Politik von Donald Trump nicht gerade für Beruhigung an den Märkten. Dazu zählen permanente verbale Attacken auf den Fed-Vorsitzenden Jerome Powell, der sich standhaft weigert, die Zinsen zu senken, solange nicht klar ist, welche Auswirkungen die geplanten Zölle auf die Inflation haben – oder das Zollthema selbst. Die Aussetzung der Zollerhöhungen, die am 9. Juli ausgelaufen ist, wurde für Länder, die Verhandlungsbereitschaft signalisiert haben, bis Anfang August verlängert. Wie es weitergeht, ist offen. Anfang Juli wurde das Haushaltsgesetz „One Big Beautiful Bill“ verabschiedet. Laut Prognose des unabhängigen Congressional Budget Office dürfte es die Verschuldung der USA in den kommenden zehn Jahren um zusätzlich rund 3,3 Billionen US-Dollar in die Höhe treiben.

Schwacher Dollar

Das alles sorgt für schwindendes Vertrauen in die USA. Viele Marktbeobachter sehen in der Abwertung des US-Dollars, die Euro-Anlegern seit Jahresbeginn kräftige Verluste bescherte, die deutlichste Folge dieses Vertrauensverlusts. Anlagen in europäischen Vermögenswerten gewinnen deshalb an Attraktivität.

Sollten zudem wirklich akzeptable Deals mit der EU bzw. mit Deutschland abgeschlossen werden, könnte das für eine Initialzündung an den Börsen sorgen, die dann Aktien aus konjunktursensiblen Branchen wie Chemie oder Automobil zugutekommen könnte. Auch wenn die aktuelle Geschäftslage in der Chemiebranche noch düster ist, so ist die Stimmung laut dem ifo-Institut aufgrund künftig nachgebender Energiepreise sehr positiv.

Jedoch könnten hohe Zölle auch negative Folgen für Deutschland haben. Das ifo-Institut hält – im schlimmsten Fall – eine Schrumpfung der deutschen Wirtschaft um bis zu 2,8 % für möglich. Auch könnte sich herausstellen, dass die notwendigen politischen Schritte schwieriger sind als befürchtet und sich eine mittlerweile fest eingepreiste Konjunkturerholung – noch – nicht einstellt. In diesem Fall könnte es zu einem Rücksetzer beim DAX von zehn bis 15 % kommen.

Fazit für Anleger

Ohne Frage ist die Verunsicherung bei den Investoren auf einem historisch hohen Niveau. Und aufgrund der Sprunghaftigkeit von Trump lassen sich weitere kurzfristige starke Schwankungen an den Aktienmärkten nicht ausschließen. Dazu bergen politische Hürden in der EU sowie die Tatsache, dass die Erwartung einer anziehenden Konjunktur bereits zu einem guten Stück in den Kursen eingepreist ist, Enttäuschungspotenzial. Korrekturen sollten Anleger aber antizyklisch nutzen.

Wir bleiben mittel- bis langfristig für globale Qualitätsaktien positiv, wobei US-Aktien nicht ganz abgeschrieben werden sollten. Auch empfehlen wir, rohstofforientierte Anlagen weiter im Portfolio zu berücksichtigen. Angesichts der ungeklärten Verschuldungssituation weltweit und vor allem in den USA sowie für den Fall von Marktverwerfungen bleibt Gold ein Stabilisator. Besonderes Augenmerk verdient die relativ deutliche Unterbewertung von mittelgroßen und kleinen Unternehmen weltweit und vor allem in Europa. Kommt das Wachstum wirklich in Schwung, könnte dies für eine künftig überdurchschnittliche Entwicklung dieses Marktsegments sorgen – also hierzulande beispielsweise beim MDAX und beim SDAX.