Spotlight

„Anleger zwischen Depression und Goldrausch“

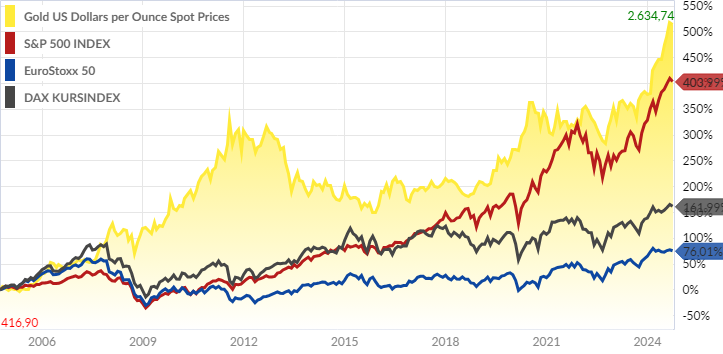

„Nach Golde drängt, Am Golde hängt. Doch alles! Ach wir Armen!„ Goethes Faust ist immer für ein Zitat gut und wie so oft liegt er auch mehr als 230 Jahre später noch goldrichtig. Nur das mit dem arm stimmt keineswegs. Das Edelmetall liegt in diesem Jahr mehr als 27 Prozent im Plus. Der Aufwärtstrend ist intakt. Ganze 35 Mal erreichte der Preis einen neuen Rekordstand. An dieser Stelle hatten wir schon mehrfach auf die Vorteile einer entsprechenden Goldposition in einem international ausgewogenen Portfolio hingewiesen. Wer diesem Hinweis folgte, wurde sicherlich nicht ärmer. Dass das Edelmetall derzeit nur noch den Weg nach oben kennt, hat Gründe.

Länder wie China, Indien, Türkei, Polen und Tschechien sowie diverse Notenbanken stockten zuletzt ihre Goldbestände stark auf. Die Goldhortung signalisiert den Wunsch vieler Länder nach Unabhängigkeit vom US-Dollar. Die BRICS-Staaten (Brasilien, Russland, China, Indien und Südafrika) wollen sich von Amerika emanzipieren und erwägen mittlerweile die Einführung einer eigenen goldgestützten Währung für den internationalen Handel.

Gold stabilisiert erfahrungsgemäß nicht nur ein Portfolio bei geopolitischen Verunsicherungen, sondern schützt Anleger vor einer ausufernden Inflation sowie bei rasant ansteigender globaler Verschuldung.

Hinzu kommen die globalen Zinssenkungen, die das zins- und ertragslose Edelmetall im Vergleich zu Anleihen wieder attraktiver machen. Die USA, China und Europa läuteten einen Zinssenkungstrend ein, der noch nicht zu Ende ist. Die amerikanische Notenbank FED beschloss zuletzt eine Senkung um 0,5 Prozentpunkte. Die chinesische Zentralbank will mit ihrem bislang umfassendsten Maßnahmenpaket seit der Coronavirus-Pandemie der Wirtschaft der Volksrepublik zu neuem Schwung verhelfen. Angesichts der weiter schwächelnden Wirtschaft wird weltweit in den kommenden Monaten mit weiteren Zinsschritten gerechnet.

Schließlich wird Gold für Charttechniker mit Erreichen neuer historischer Höchststände interessanter. Hier gilt für manchen zyklischen Anleger: „buy high and sell higher.“

Diese Themen waren zuletzt für zahlreiche Investoren Grund genug, in Gold zu investieren. So hat der Goldpreis in den vergangenen 20 Jahren eine erstaunliche Wertentwicklung hingelegt und dabei sogar die meisten Aktienmärkte übertroffen.

Was auffällt, ist eine bis in das Jahr 2020 hinein oft gegenläufige Entwicklung von Edelmetall und Aktienmärkten. Nachdem dann die internationale Geldpolitik gerade über die Coronazeit zunehmend expansiv wurde und enorme Rettungspakete zur Wiederbelebung der Wirtschaftsregionen geschnürt wurden, stellte sich ein Gleichlauf der Wertentwicklung ein.

Was bleibt, ist die Erkenntnis, dass sowohl Aktien als auch Gold einen adäquaten Schutz gegenüber einer drohenden Geldentwertung boten.

Die Entwicklung birgt zunehmend Gefahren. Mit einer Konsolidierung des zunehmend überhitzten Edelmetall-Preises muss jederzeit gerechnet werden. Allerdings erwarten wir keine grundlegende Abkehr von der globalen Verschuldungspolitik in den kommenden Jahren. Eine substanzielle Goldquote im Portfolio kann somit auch langfristig einen sinnvollen Beitrag zum realen Kapitalerhalt leisten.

Wer die Wahl hat…

Bekanntlich haben politische Börsen kurze Beine. Das gilt auch für die anstehende US-Präsidentenwahl am 5. November 2024. Erfahrungsgemäß sollte das Ergebnis nach einer gewissen Zeit für die Börsen keine extrem wichtige Rolle mehr spielen. Unabhängig davon, ob die Demokraten mit Kamala Harris oder die Republikaner mit Ex-Präsident Donald Trump gewinnen werden.

Für die Weltwirtschaft könnten beide Kandidaten verheerend sein. Harris und Trump haben angekündigt, künftig im Verhältnis zu China und Europa noch stärker eine „Best for Amerika“-Strategie zu fahren. Es drohen gegenseitige Strafzölle und Handelsbeschränkungen.

Aktuell sieht alles nach einem Kopf-an-Kopf-Rennen aus. Umfragen sehen die Demokraten knapp in Front. Wichtiger noch scheint die Einschätzung bei den Wettbüros zu sein. Bei bisherigen Wahlen zeichneten sie sich oft durch gute Einschätzungen aus. Hier liegt Kamala Harris knapp vorne.

Bei einem zukünftigen US-Präsidenten Trump rechnen wir direkt nach der Wahl mit größeren Schwankungen an den Kapital- und Währungsmärkten. Leider ist auch eine politische Eskalation bei einem relativ knappen Sieg der Demokraten nicht auszuschließen.

China mit Konjunktur-Turbo

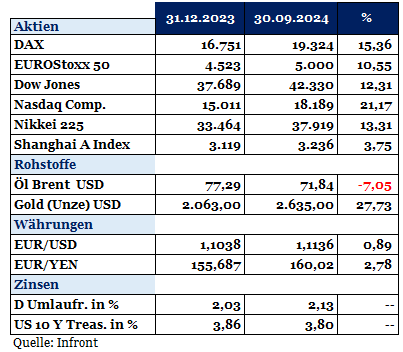

China ist mittlerweile für ein Drittel des gesamten Welt-Bruttosozialprodukts verantwortlich. Doch die Konjunktur des Riesenlandes kommt nicht in Schwung. Um den schwachen Immobilienmarkt zu stützen und den Konsum zu stärken, verkündete die Zentralbank zuletzt ein umfangreiches Konjunkturprogramm. Die Maßnahmen sollen der zweitwichtigsten Volkswirtschaft der Welt auf die Sprünge helfen. Erster Erfolg: Der Shanghai A-Aktienindex schoss innerhalb kurzer Zeit um über 20 Prozent in die Höhe. Trotzdem gilt der Aktienmarkt unverändert als günstig bewertet. Viele internationale institutionelle Anleger hatten sich in den vergangenen drei Jahren mit ihren Investments zurückgezogen. Einige wagen nun eine Rückkehr.

Deutschland: Flaute statt Wachstum

In Europa sind die Inflationsraten auf dem Rückzug. Deutschlands Inflationsrate liegt im September bei nur noch 1,6 Prozent. Das ist wesentlich weniger als die von der EZB angestrebten zwei Prozent. Der Konjunktur hilft das nicht. Deutschlands führende Forschungsinstitute reduzierten zuletzt ihre Konjunkturprognose für 2024 auf minus 0,1 Prozent. Erst für 2025 sieht man ein geringes Wachstum von 0,8 Prozent. Die Deutsche Industrie- und Handelskammer blickt daher mit großer Sorge auf die wirtschaftliche Lage in Deutschland. Die Stimmung sei in einer wachsenden Zahl von Unternehmen in allen Regionen unseres Landes dramatisch schlecht.

EZB-Chefin Christine Lagarde will deshalb eine weitere Zinssenkung nicht ausschließen. Diese könnte schon im Oktober kommen. Aufgrund der ausgeprägten Konjunkturschwäche, vor allem in Deutschland, scheint dieser Schritt bitter nötig zu sein. Unternehmensfinanzierungen werden dadurch erleichtert und der Konsum angeregt.

FAZIT: Selten waren die Rahmenbedingungen für kurzfristig weiter steigende Aktienkurse so komplex. Der Depression in der deutschen Industrie steht die Euphorie an der Börse entgegen. Das ist kein Widerspruch. Schließlich erwirtschaften die 40-DAX-Unternehmen mittlerweile 82 Prozent ihrer Umsätze im Ausland. Anleger sollten daher eher den Blick auf die Wirtschaftsentwicklung in den wichtigsten Absatzmärkten USA und China lenken.

Die bisherige Aufwärtsentwicklung an den internationalen Aktienmärkten wird auch durch das Thema Künstliche Intelligenz gepusht. Das hat teilweise zu historisch hohen Bewertungen geführt. Davon sind selbst Qualitätsaktien mit einer eher defensiven Geschäftsentwicklung nicht ausgenommen. Das bedeutet auch, dass Korrekturen von 10 bis 15 Prozent in den kommenden Monaten wahrscheinlicher werden.

Ausgewählte Qualitätsaktien bleiben in diesem Umfeld für Langfristanleger weiterhin eine gute Alternative. Allerdings sollte man Aktienkäufe zeitlich etwas staffeln, um Kursrücksetzer zu nutzen.

Festgeld-Fans werden dagegen bei fallenden Leitzinsen in der nächsten Zeit umdenken müssen. Die Renditen für ausgesuchte Unternehmensanleihen mit mittlerer Laufzeit sind zwar zurückgekommen, bieten jedoch immer noch relativ auskömmliche Renditen.